Официальный сайт

Книги

")

")

(2011)")

")

")

")

3. Инсайдерский контроль и цели российских корпораций как выражение российской модели корпоративного управления

Генезис современной модели корпоративного управления в России можно проследить через призму присвоения частного дохода в результате роста привилегий бюрократии, неформальной и криминальной деятельности в условиях советской экономики. Современная форма собственности и контроля на российских предприятиях была очерчена приватизацией начала 1990-х годов, происходившей при заметном влиянии Запада. Методы осуществления этого процесса в России открыли широкие возможности нарушения законности выходцами из государственной бюрократии и криминальными кругами, позволив им захватить контроль над наиболее прибыльными предприятиями.

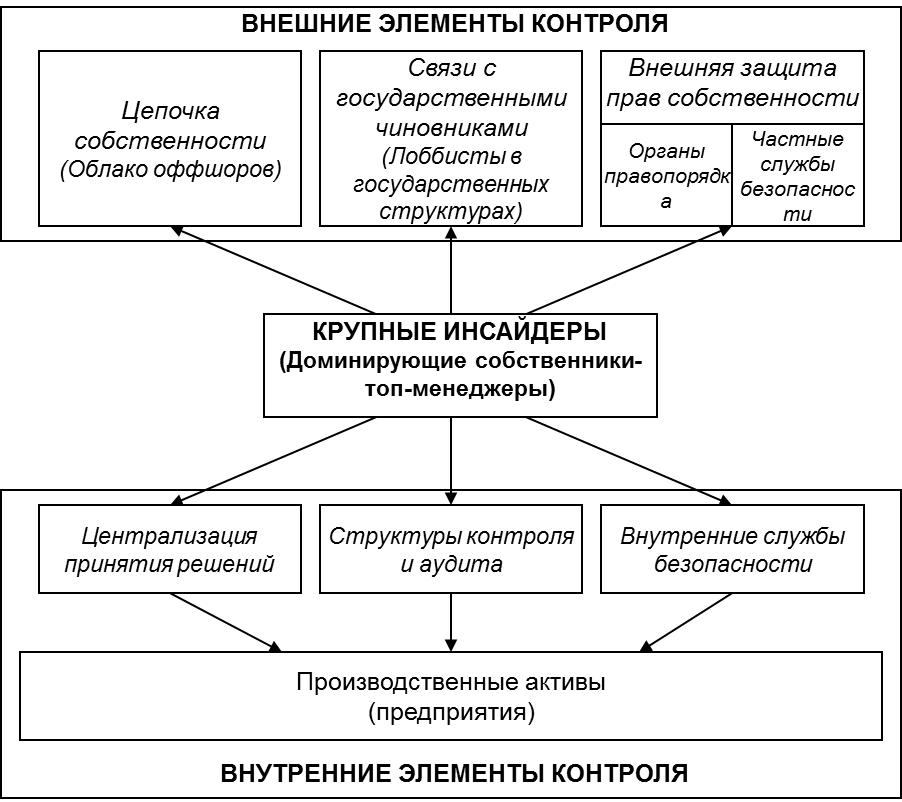

На начальной стадии своего появления корпоративный сектор характеризовался формальным доминированием собственности работников предприятий. Позже произошло перераспределение акций в пользу внешних собственников, которые быстро превратились в крупных инсайдеров, доминирующих над многими российскими предприятиями. Ряд исследований установил, что благодаря слабой реализации законов в современной России формальные права собственности не могут на деле осуществляться в нашей стране, если они не подкреплены неформальным контролем над активами.[1] Крупные инсайдеры создают инфраструктуру контроля – сеть формальных и неформальных институтов, позволяющих им влиять как на внутреннюю, так и на внешнюю среду фирмы. Коррупционные связи с государством и криминальное насилие являются важными составными частями этой инфраструктуры. Механизм неформального контроля можно представить следующим образом (рис. 2).

В инфраструктуре контроля крупных инсайдеров над предприятиями можно выделить внешние и внутренние элементы. К первым относится запутанная схема владения активами через цепочку оффшорных фирм («облако оффшоров» по выражению Я. Паппэ); лоббирование деловых интересов через связи с коррумпированным чиновничеством и т.н. «крыши» – патронаж со стороны правоохранительных органов, частных охранных предприятий (ЧОПов) и криминальных структур. Главное назначение внешних элементов инфраструктуры контроля – защита доминирующего положения крупных инсайдеров от покушений конкурентов. К внутренним элементам инфраструктуры относятся: высокая централизация принятия управленческих решений, намного превышающая стандарты развитых стран; раздутые контрольно-ревизионные органы; внутренние службы безопасности. Главное назначение этих институтов – подавление оппортунизма наемных работников и рабочего протеста, обеспечение надежного контроля крупных инсайдеров над финансовыми потоками предприятия.

Рис. 2. Инфраструктура инсайдерского контроля над активами

Источник: Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations. PhD. Thesis in Economics. Stoke-on-Trent, UK, 2007. P. 78.

Инфраструктура контроля крупных инсайдеров выражает специфику российской модели корпоративного управления, характеризующейся нераздельностью или слиянием прав собственности и функций управления. Инфраструктура контроля является набором инструментов, обеспечивающих силовое господство российского крупного капитала над наемным трудом. Таким образом, для отечественного крупного бизнеса характерна опора на внеэкономическое принуждение.

По российской экономике регулярно прокатываются волны перераспределения собственности между соперничающими группировками крупных инсайдеров. Подавляющее большинство подобных поглощений имеет враждебный характер и осуществляется с помощью принуждения со стороны органов государства или криминального насилия. Рейдерство превратилось в 1990-е – 2000-е годы в отдельную отрасль национальной экономики со своим собственным рынком услуг и с большим ежегодным оборотом капитала. Враждебное поглощение угрожает, прежде всего, тем крупным инсайдерам, которые не создали достаточно мощную инфраструктуру контроля, способную защитить их доминирующие позиции. Это означает, что российский бизнес характеризуется фундаментальной нестабильностью собственности и контроля.

Наиболее важным следствием фундаментальной нестабильности, угрожающей положению крупных инсайдеров, является преобладание краткосрочного временного горизонта их деловой стратегии. В соединении с недооценкой активов это определяет тип и временной горизонт потоков дохода, которые максимизируются доминирующими над российскими предприятиями группами. Извлечение средств предприятий на основе контроля над их финансовыми потоками лежит в основе ренты, присваиваемой крупными инсайдерами. Последние часто основывают специальные оффшорные компании, оперирующие как центры прибыли, которые накапливают инсайдерскую ренту, широко используя мошеннические трансакции.

Инсайдерская рента представляет собой конкретную форму прибавочной стоимости, присущей российскому капитализму на современной стадии его исторического развития.[2] Значение этого понятия для данного исследования состоит в том, что модификация модели Эйхнера на его основе позволяет развить концепцию механизма накопления капитала, присущего современному российскому капитализму, на основе использования методологии восхождения от абстрактного к конкретному.

[1] Капелюшников Р. Крупнейшие и доминирующие собственники в российской промышленности: свидетельства мониторинга РЭБ // Вопросы экономики. – 1999. – №10; Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного развития // Проблемы прогнозирования. – 2002. - № 1; его же Российский крупный бизнес как экономический феномен: специфические черты, модели его организации // Проблемы прогнозирования. – 2002. – №2; Радыгин А. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции) // Вопросы экономики. – 2001. – №5; Dolgopyatova T. Evolution of the Corporate Control Models in the Russian Companies: New Trends and Factors. SUHSE Working Paper WP1/2005/04. – Moscow: State University – Higher School of Economics, 2005, и др.

[2] Дзарасов Р. Методология Н.А. Цаголова в исследовании накопления капитала в современной России // Вестник МГУ. Серия 6. Экономика. – 2009. – №3.

Добавить комментарий