Официальный сайт

Книги

")

")

(2011)")

")

")

")

Кризис капитализма и общественный строй новой России

Кризис мировой экономики 2000-х годов вновь актуализировал вопрос о закономерности кризисных эпох при капитализме. Отвечая на него, автор выявляет методологические изъяны доминирующей в современном мире неоклассической школы экономической науки. Методологические подходы, выявляющие системные основы капитализма, автор обнаруживает в альтернативных по отношению к неоклассике школах мировой науки, продолжающих традицию классической политической экономии (таких, как марксизм, посткейнсианство, неорикардианство, старый институционализм, мир-системный анализ и др.). Автор анализирует эволюцию мирового хозяйства в эпоху глобализации, когда мирохозяйственные процессы стали доминировать над народнохозяйственными, а финансовый сектор обрел автономию и, более того, господство над реальным. Эти процессы, по мнению автора, обусловили неизбежность и закономерность нынешнего глобального кризиса. Автор рассматривает институциональную природу отечественного капитала и на этой основе предлагает модель сформировавшейся в постсоветской России экономической и социальной системы.

Кризис капитализма и общественный строй новой России

Кризис мировой экономики 2000-х годов поставил под вопрос авторитет доминирующей в современном мире неоклассической школы экономической науки[1]. Она не располагает инструментами анализа, с которыми можно подойти к проблеме, поскольку отрицает закономерность происхождения кризисов при капитализме. Это связано с постулатом об экономическом равновесии, к которому рыночная экономика якобы устремляется автоматически, если она предоставлена своим собственным, стихийным силам. Те же принципы были приняты в современной России как основа экономической науки. Между тем, спад российской экономики превзошел таковой в развитых капиталистических странах (см. ниже). Таким образом, современный кризис мировой экономики ставит перед отечественными экономистами не только проблему неадекватности неоклассики, но и нелегкий вопрос о природе сложившегося в стране нового общественного строя.

Классика против теории равновесия

Мировоззренческое ядро неоклассической школы образуют несколько постулатов, предполагающих эффективный механизм рыночной саморегуляции. Это, прежде всего, гипотеза "рационального экономического человека", обладающего такими мощными вычислительными способностями, которые позволяют точно рассчитать распределение вероятностей для основных экономических величин, и максимизировать ожидаемую полезность своих действий (приобретаемых благ или ожидаемой прибыли). На этом постулате покоится теория общего равновесия, согласно которой в рыночном хозяйстве, предоставленном своим внутренним силам, ожидания хозяйственных агентов непременно оправдываются. В этом случае в хозяйственной системе не возникает внутренних импульсов к изменениям и наступает равновесие. Его частью является сдвиг к Парето-оптимальности, т.е. такому состоянию, когда никто не может повысить свое благосостояние, не уменьшив благополучие кого-то другого. Неоклассика отрицает даже теоретическую возможность эксплуатации труда при капитализме, утверждая, что распределение доходов в буржуазном обществе происходит строго в соответствии с вкладом факторов производства: зарплата соответствует предельному продукту труда, а прибыль — предельному продукту капитала. Рынки капитала оптимально распределяют риски инвесторов, повышая устойчивость системы в целом. В таком абсолютно бесконфликтном мире никакие кризисы возникать не могут. Разумеется, неоклассики признают, что в истории капитализма случались трудные времена, однако они объясняют их различными причинами, внешними по отношению к фундаментальным основам капитализма.

Этой благостной картине противостоят альтернативные по отношению к неоклассике школы мировой науки, продолжающие традицию классической политической экономии. К ним относят марксизм, посткейнсианство, неорикардианство, старый институционализм, эволюционное направление, французский дирижизм и некоторые другие течения [Lavoie 1992: 5]. На мой взгляд, наиболее глубокую основу текущего мирового кризиса вскрывает трудовая теория стоимости. Для того чтобы лучше понять это, необходимо сделать небольшое отступление в философию науки.

Современная школа "критического реализма"[2] делает значительный акцент на понятие "отсутствие", как на важнейшую онтологическую характеристику. К.Артур рассматривает ее в связи с исходным понятием гегелевской логики — "чистого ничто", отрицающего "чистое бытие" [Arthur 2002: 215-233]. В литературе отмечается, что Гегель проследил из исходной категории лишь линию бытия, тогда как по сути своей системы он должен был предложить и своеобразную отрицательную, "направленную вниз спираль" ничто, отсутствия, разрушения [Willett 1990]. К.Артур связал этот подход с идеей К.Маркса о господстве стоимости над потребительной стоимостью товара, абстрактного труда над конкретным: "В самом сердце капитализма помещается пустота" [Arthur 2002: 227]. Эта особенность исходной категории системы К.Маркса становится основой для господства капитала, подчиняющего самовозрастанию стоимости всю экономику буржуазного общества. В этом контексте и эксплуатация понимается как присвоение неоплаченного продукта труда рабочего. Сегодня К.Артур мог бы сослаться на мировой экономический кризис как на эмпирическое подтверждение "негативной спирали" отрицания, свойственной капитализму. В самом деле, чем иным, как не господством паразитического — т.е. чисто разрушительного — капитала является распространение пресловутых деривативов, отрыв финансового сектора мировой экономики от реального и перетекание капитала из последнего в первый?

Частью трудовой теории стоимости является учение о "товарном фетишизме", в основе которого лежит гегелевское понимание "отчуждения". В буржуазном обществе, полагал К.Маркс, продукты труда отчуждаются от их создателя и противостоят ему. В обобщенном виде под этим явлением понимаются стихийные процессы, возникающие из случайного взаимодействия индивидов, но неподконтрольные им и представляющиеся в сознании отдельных людей как самостоятельная и необъяснимая разрушительная сила [Богданов 1910].

Частным случаем товарного фетишизма является "фиктивный капитал", т.е. спекулятивный финансовый капитал в современной терминологии. По К.Марксу он лишь представляется самостоятельной сферой бизнеса, создающей прибыль. На самом деле стоимость в этой сфере не создается, а только перераспределяется (сегодня выражают ту же мысль, когда говорят: стоимость финансовых активов выражает оценку инвесторами будущей доходности реальных активов). Фиктивный характер спекулятивного богатства обнаруживается во время периодически происходящей биржевой паники (сегодня говорят: когда лопается "финансовый пузырь").

Получается, что теория стоимости К.Маркса, взятая в ее классическом виде и в современных интерпретациях, в отличие от неоклассики позволяет проследить источник нынешнего мирового кризиса к самим основам буржуазного общества. Если данная оценка верна, то элементы марксистского подхода должны в неявном виде воспроизводиться и другими школами экономической науки, отразившими те или иные существенные стороны современного мирового кризиса[3]. Ниже будет показано, что именно это характерно для ряда немарксистских концепций рассматриваемого явления.

Глобализация, финансы и реальный сектор

Сам факт мирового финансово-экономического кризиса является наглядным опровержением неоклассического мировоззрения. Чтобы понять истоки нынешних процессов в мировой экономике, надо рассмотреть вопрос о сущности глобализации как современного состояния мирового хозяйства.

Это явление часто отождествляют с развитием разнообразных составляющих международных экономических отношений — международного разделения труда, прямых иностранных инвестиций, мирового финансового рынка и т.д. Однако взятые сами по себе подобные факты не проясняют новизны современной ситуации по сравнению с тем, что известно о нарастании значения мирового рынка на протяжении всей известной истории человечества. Между тем глобализация представляет собой качественно новый феномен, состоящий в том, что, начиная с рубежа 1970—1980-х годов, мирохозяйственные процессы начали доминировать над народнохозяйственными [Greider 1998]. С этого момента современный капитализм обретает целый ряд новых свойств, что, в частности, оказало решающее влияние на условия развития нашей страны. Важнейшими предпосылками глобализации стали небывалый послевоенный бум экономики и сопровождавшая его научно-техническая революция. В этот период появились современные коммуникации и средства связи. Новые финансовые и информационные технологии многократно увеличили доступность финансовых ресурсов для экономических агентов. Кроме того, резко возросла мобильность факторов производства, прежде всего, капитала. Изменившийся масштаб финансового рынка выразился в многократном усилении международного перелива капитала.

Важным результатом глобализации стал кризис кейнсианской системы государственного регулирования экономики, который способствовал возрождению неоконсерватизма и неоклассической экономической теории. Дело в том, что кейнсианство считало национальное правительство главным своим инструментом. Государственное воздействие на совокупный спрос через управление величиной денежной массы закономерно предполагает национальные рамки народного хозяйства. В условиях же глобализации попытка увеличения совокупного спроса через наращивание количества денег ведет, например, к тому, что банки покупают ценные бумаги другой страны вместо кредитования отечественных фирм. Это означает, что стимулирующий производство эффект уходит за границу. Именно по этой причине, начиная с 1970-х годов, попытки традиционными кейнсианскими методами стимулировать производство через государственные расходы приводили не к оживлению экономики и уменьшению безработицы, а к усилению инфляции. "Неизбежен вывод, что технологии создали мир, который более не может быть эффективно составлен из индивидуальных национальных экономических организмов", — констатировал бывший министр финансов США М.Блюменталь еще в конце 1980-х годов [Blumental 1987/88: 545]. "Если крупные корпорации в значительной мере оторвались от национальных корней[4], то это еще более верно в отношении работающей 24 часа в сутки, пересекающей границы и охотящейся за прибылью системы международных финансов", в которой огромные капиталы движутся между странами в соответствии с прогнозами их перспектив [Kennedy 1993: 55]. Финансовый рынок, по существу, превратился в самодовлеющую силу. Его объем стал беспрецедентным. В то же время большинство осуществляемых на нем сделок связаны не с обслуживанием реальных инвестиций и торговли, а являются спекуляциями. Национальные валюты развитых государств обращаются при этих операциях в объемах, намного превышающих их оборот внутри данных стран.

Теперь хорошо известно, что важной предпосылкой нынешнего мирового экономического кризиса стал радикальный отрыв финансового сектора мирового хозяйства от реального. Согласно популярной сегодня "финансовой теории инвестиций" американского посткейнсианца Хаймана Минского (1919-1996), "денежный менеджер", т.е. управляющий инвестиционным фондом, вытеснил промышленника как главную фигуру мирового капиталистического класса [Minsky, Whalen 1996-1997: 155-170]. Этот факт отразил глубокие изменения в самой структуре мирового хозяйства. В последние десятилетия прошлого века стоимость ценных бумаг развитых капиталистических стран увеличивалась примерно на 6% в год, что вдвое опережало рост выпуска товаров. Совокупная стоимость финансовых активов стран-членов ОЭСР на рубеже веков превышала общий объем их производства в два раза [Greider 1998: 228, 232, 233]. В 2009 г. стоимость мирового ВВП достигла 55 трлн долл., в то время как общая стоимость деривативов всех видов составила абсурдную цифру в 900 трлн долл. [Tolios 2010: 3]

Согласно "гипотезе финансовой нестабильности" Х.Минского, финансовый сектор аккумулирует неблагоприятные сигналы, идущие из реального сектора, усиливает их и "транслирует" обратно, обрушивая экономику [Minsky 2008].

В основе этой теории лежит одна из наиболее глубоких идей Дж.Кейнса — идея фундаментальной неопределенности. Выдающийся английский экономист полагал, что в наиболее важных экономических процессах — например, при осуществлении инвестиций — мы сталкиваемся с явлениями, вероятность наступления которых не может быть количественно определена. Это и есть фундаментальная неопределенность, в отличие от неоклассического риска, который всегда можно подсчитать и рационально учесть[5]. В реальном мире, будущее которого непредсказуемо, никакие вычислительные способности не могут спасти рационального "экономического человека" от провала его ожиданий. В силу этого, считал Дж.Кейнс, капиталистической экономике внутренне присуща нестабильность. Отметим, что эта содержательная концепция хорошо сочетается с рассмотренными выше взглядами К.Маркса. Более того, К.Маркс дал более глубокое толкование источников этой проблемы. В самом деле, у Дж.Кейнса неопределенность вытекает из природы мира и человека как таковых. Однако проблемы, рассмотренные великим английским мыслителем, связанные с неопределенностью относительно будущих прибылей, присущи именно буржуазному обществу, но не характерны для дотоварных форм хозяйства и советской экономики, хотя им были свойственны другие формы неопределенности. К.Маркс же объясняет возникновение неопределенности будущего из специфической общественной формы капитализма как системы товарного производства. Действительно, проблема заложена в самом определении товара, ибо не всякий труд создает стоимость, а лишь тот, который создает потребительную стоимость. Отсутствие гарантий того, что товар будет признан рынком, лежит в основе всех видов неопределенности, найденных Дж.Кейнсом в капиталистической экономике. Примером может служить ожидаемая доходность инвестиций. Мнение английского экономиста о том, что спекулятивный финансовый рынок является могущественным источником нестабильности и неопределенности, стало отправной точкой для анализа Х.Минского.

Согласно взглядам последнего, капиталистическая конкуренция в период "стабильности" побуждает финансовых инвесторов обращаться ко все более рискованным вложениям. На этом основании Х.Минский отвергал теорию общего равновесия, полагая, что периоды последнего являются лишь ступенью к новым кризисам [Minsky 2008]. Неизбежное обесценение этих спекулятивных финансовых активов и породило мировой экономический кризис 2007-2008 гг.

На мой взгляд, рассматриваемый подход является лишь частным случаем, блестяще подтверждающим теорию "фиктивного капитала" К.Маркса. Однако взятая сама по себе концепция "финансового пузыря" не отвечает на главный вопрос: а что послужило причиной отрыва финансового сектора от реального? Между тем, на этот счет в литературе есть заслуживающие внимания суждения.

Структура мирового хозяйства

Важнейшей непосредственной причиной появления капитализма "денежного менеджера" стало замедление среднегодовых темпов роста в американской экономике и в мировом хозяйстве после 1980 г., т.е. после окончания "золотого века" послевоенного капитализма [Krugman 1994: 107-129]. Произошло и соответствующее падение прибыльности вложений в реальные активы. Именно на этом фоне финансовые спекуляции стали гораздо более привлекательны, чем вложения в реальное производство.

Для того чтобы понять, почему это произошло, надо рассмотреть структуру современного мирового хозяйства. Неоклассики изображают его как сообщество равноправных конкурентов. В действительности же мировой рынок является иерархическим. Согласно теории капитализма как мировой системы И.Валлерстайна [Wallerstein 2004][6], существуют центр (развитые капиталистические страны) и периферия (бывшие развивающиеся страны) мирового хозяйства. Связи между ними характеризуются отношениями господства и подчинения. Большую роль в этом играет именно мировой финансовый рынок. Как отмечает П.Дэвидсон, "в последние десятилетия двадцатого века волны бегства капитала истощили ресурсы относительно бедных стран в пользу более богатых, что увеличило неравномерность глобального перераспределения дохода и богатства" [Davidson 2002: 482].

В условиях роста мобильности факторов производства в последние десятилетия происходила интенсивная миграция промышленности из развитых стран центра в страны с низкой оплатой труда, т.е. на периферию мирового капитализма. Подобный процесс получил название деиндустриализации экономик развитых стран. В результате шло выравнивание заработной платы работников низкой квалификации по регионам с невысокой оплатой труда. Это было характерно и для высокоразвитых государств. В частности, реальная часовая ставка оплаты труда американцев без высшего образования упала с $11,85 в 1973 г. до $8,64 в 1993 г. В начале 1970-х годов 5% самых богатых домохозяйств получали доходы в 10 раз большие, чем 5% самых бедных. К середине 1990-х годов эта разница выросла до 15 раз [Kapstein 1996: 22][7]. С 2001 по 2004 гг. совокупные доходы американских домохозяйств оставались практически неизменными, а в 2004-2007 гг. их рост был сконцентрирован главным образом в верхнем дециле населения и был обусловлен ростом доходов от финансовых активов [Горюнов б.г.].

Снижение заработной платы и рост безработицы сформировали еще одну важную черту глобального капитализма — отставание совокупного спроса от совокупного предложения на мировом рынке. Этот факт проявляется в резком росте в последние два десятилетия объемов избыточных производственных мощностей в мировом масштабе. Например, если в 1985 г. в мировом автомобилестроении не использовались 25% основных фондов, то в 1995 г. уже 30%, а еще через 5 лет эта цифра приблизилась к 36%. Сходные процессы характерны для авиастроения, химической и сталелитейной промышленности, производства полупроводниковой техники и т.д. [Greider 1998: 111]. В США недозагрузка производственных мощностей в среднем за период 2000-2009 гг. составила 24% (ср. с 12,2% за 1948-1959 гг.), а в 2009 г. достигла рекордной цифры в 33,1%! [Economic Report... 1973: 235; 2009: 347; 2010: 393; Economic Indicators 2010: 17][8]. Следствием этого и является падение доходности инвестиций в реальный сектор мировой экономики. В этих условиях относительная доходность спекулятивных операций на финансовых рынках резко возросла, и капитал стал в массовом масштабе перетекать сюда из производственной сферы.

Таким образом, истоки отрыва финансового сектора от реального, а, следовательно, и современного мирового финансово-экономического кризиса, прослеживаются к самим основам глобального капитализма, к присущей ему специфической форме эксплуатации труда в виде неравноправных отношений центра и периферии.

Возвращение "великой депрессии"

Мировой экономический кризис стал полной неожиданностью для представителей неоклассического мэйнстрима. По иронии судьбы в 2003 г., т.е. в тот самый момент, когда кризис стремительно приближался, один из признанных "гуру" неоклассики — лидер школы рациональных ожиданий и нобелевский лауреат по экономике — профессор Чикагского университета Роберт Лукас сподобился заявить, что "главная проблема предотвращения депрессий разрешена с точки зрения всех практических целей" [цит. по: Krugman 2009: 9]. Подобная демонстрация безудержного оптимизма как раз накануне очередного краха становится уже традицией экономистов-неоклассиков. Буквально за несколько недель до обвала на нью-йоркской фондовой бирже в октябре 1929 г. ведущий неоклассический теоретик того времени — Ирвинг Фишер — не моргнув глазом, заявил, что "котировки акций не слишком высоки, и Уолл-стрит не испытает ничего вроде краха" [цит. по: Ahamed 2009: 350].

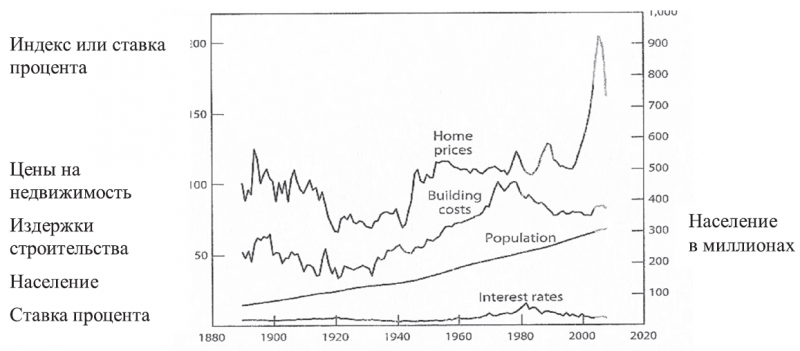

Подобная слепота видных представителей неоклассики не случайна. Она определяется рассмотренными выше догмами этой школы, предполагающими эффективный механизм рыночной саморегуляции, основанный на равновесии спроса и предложения. Между тем, как указывалось выше, рынки капитала по своей природе предполагают спекулятивный перегрев, отклоняющий экономику от равновесия. "Сегодняшний рынок нефти является подобным примером, когда ограниченное предложение вызывает повышенный спекулятивный спрос. В то время как потребители нефти сокращают свои закупки в ответ на ограничение предложения и более высокие цены, спекулянты (инвесторы) нефтью движутся в противоположном направлении и увеличивают свои закупки" [Cooper 2008: 7-8]. Результатом стал неудержимый рост цен на нефть в 2000-е годы. Сходная ситуация сложилась и на рынке недвижимости США (см. рис. 1).

Рисунок 1. Спекулятивный "пузырь" на рынке недвижимости США

Источник: [Shiller 2008: 33].

Рисунок иллюстрирует стремительный рост цен на недвижимость в США в 2000-е годы, что является беспрецедентным для более чем столетней истории этого рынка. Чисто спекулятивный характер "пузыря" виден из сопоставления индекса роста цен с показателями, которым он должен соответствовать в равновесной экономике — с темпами роста строительных издержек, населения и ставок процента. Подобным же образом происходил спекулятивный разогрев и всех остальных мировых рынков капитала.

Это привело к целому ряду локальных кризисов, потрясавших мировое хозяйство в последние десятилетия и предшествовавших нынешнему кризису. Их неполный список включает: мексиканский кризис задолженности 1982 г., обвал нью-йоркской фондовой биржи 1987 г., многолетний застой японской экономики после обвала цен на акции и недвижимость в 1990 г., так наз. кризис текилы в Мексике 1994 г., азиатский кризис 1997 г., российский дефолт 1998 г., обвал акций сектора информационных технологий в США 2000 г., аргентинский кризис 2001 г. Все эти события имели некоторые общие черты: им предшествовал бум цен на предмет финансовых спекуляций с последующим обвалом, чаще всего вызывавшим спад реального сектора. Временное разрешение этих кризисов достигалось за счет чисто кейнсианского массового "накачивания" совокупного спроса за счет разового впрыскивания в экономику денежной наличности. Однако всякий раз кризисные явления становились все сильнее, а антикризисные меры имели все меньший эффект.

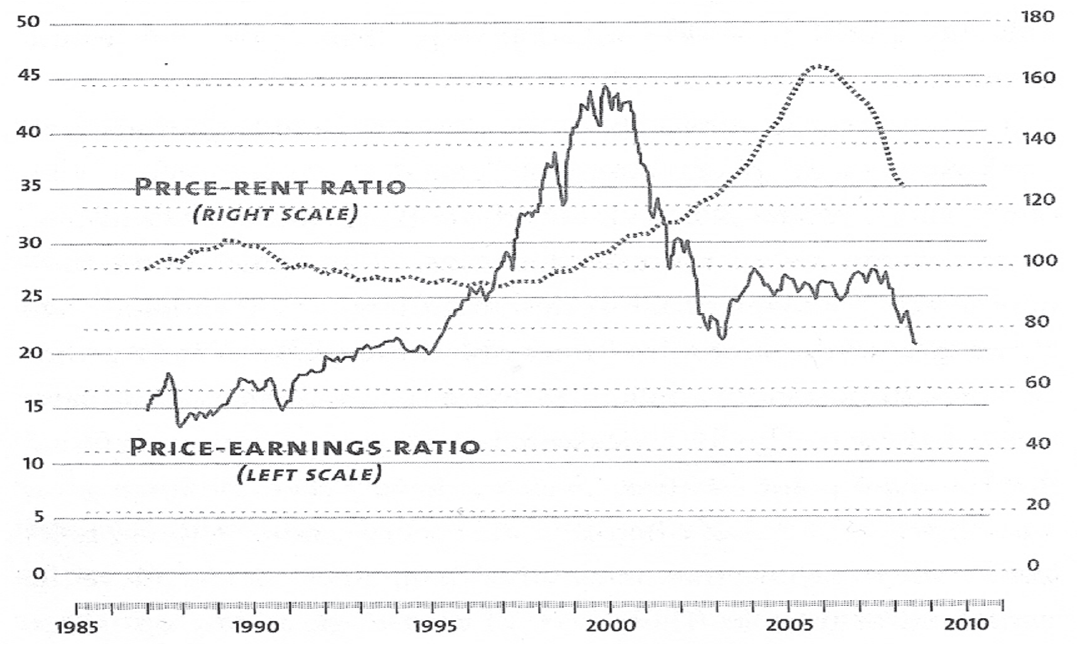

На рис. 2 изображены два главных спекулятивных "пузыря" в американской экономике, из связи которых возник текущий мировой финансово-экономический кризис. Первый "горб" выражает отношение стоимости акций к средним доходам американских компаний за предыдущее десятилетие, что позволяет сгладить эффект циклических подъемов и спадов. Это стандартный показатель, по которому судят об обоснованности роста котировок акций. График отражает стремительный спекулятивный перегрев рынка в 1995-2000 гг., закончившийся знаменитым обвалом ценных бумаг компаний информационных технологий.

Рисунок 2. "Пузыри" фиктивного капитала в США

Примечание. По левой шкале отложено отношение стоимости акций к доходам компаний (сплошная кривая). По правой шкале отложено отношение средней стоимости жилья к средней величине арендной платы (пунктирная кривая). Источник: [Krugman 2009: 145].

Считается, что общий спад американской экономики был тогда предотвращен благодаря умелым и своевременным действиям председателя Федеральной резервной системы США Алана Гринспена, резко увеличившего денежную массу в стране. Наверное, это сыграло свою роль. Однако рис. 2 показывает еще более важный фактор, замедливший обвал рынка ценных бумаг, — раздувание нового "пузыря" на рынке недвижимости. Сюда начал быстро перетекать спекулятивный капитал, привлеченный новыми перспективами делать деньги "из воздуха", благодаря пресловутым деривативам. Именно новая область спекуляций, открытая финансовым "гением" А.Гринспена, позволила предотвратить надвигавшийся спад в американской экономике в 2000 г.

Цены на американском рынке недвижимости, как видно на рис. 1, стали стремительно расти с середины 1990-х годов. Это породило необоснованную уверенность в том, что инвестиции на этом рынке практически безрисковые.

Покупатели домов смело брали ипотечные кредиты, рассчитывая, что пока они будут выплачивать свой долг, цена недвижимости превысит занятую сумму денег. На тех же ожиданиях покоился и расчет банков-заимодавцев. Если даже должник окажется несостоятельным, то можно будет продать его подорожавшую недвижимость и компенсировать долг. Более того, обязательства должников систематически выплачивать определенные суммы оказалось возможным использовать как залоговое обеспечение для получения новых кредитов [Shiller 2008: 5-9]. Возникавшее кредитное обязательство, в свою очередь, использовалось как залог под новый кредит. Несколько звеньев подобной цепочки и образуют так наз. "деривативы", т.е. производные финансовые инструменты. "Иррациональным богатством" (т.е., по существу, фиктивным капиталом) назвал Роберт Шиллер спекулятивные активы подобного рода [Shiller 2005].

Нетрудно заметить, что уверенность в надежности вложений на этом рынке вытекает из слепой веры в неоклассическую догму равновесия рыночной экономики. Конец этой иллюзии пришел в 2007 г., когда казавшийся незыблемым рост цен на жилье на американском рынке сменился его спадом. Теперь все стало изменяться в обратном порядке — покупатели домов оказывались должны больше, чем стоила их недвижимость. Стали нарастать случаи несостоятельности должников, и залоговое обеспечение обесценивалось по всей цепочке деривативов. Это и вызвало обесценение активов финансового рынка, породив волны банкротств, распространившиеся на другие рынки: кредитных карточек, автомобильных займов, муниципальных ценных бумаг, корпоративных займов и т.д. Единство глобального финансового рынка проявилось в том, что финансовый кризис быстро перекинулся на рынки Германии, Франции, Великобритании и других стран. "Мрачная петля обратной связи проблем, исходящих от Соединенных Штатов, охватывающих остальной мир и возвращающихся обратно, определенно еще не исчерпала своей силы" [Shiller 2008: 9].

Действительно, несмотря на осуществление "плана Обамы" и меры других правительств по всему миру, увеличивших денежную массу на триллионы долларов, мировая экономика далека от стабильности. Об этом говорит кризис эмирата Дубай, который был спасен от банкротства только новыми займами, а также надвигающаяся угроза дефолта целого ряда стран ЕС. Особую роль здесь играет кризис греческой экономики. Социальная и политическая стабильность в этой стране, пережившей ожесточенную гражданскую войну в годы после Второй мировой войны, зиждилась на кейнсианском государстве благосостояния. После бегства с охваченных кризисом рынков Юго-Восточной Азии в 1997 г., мировой спекулятивный финансовый капитал облюбовал Грецию. Эта страна "еврозоны" казалась инвесторам надежной сферой вложений, т.к. ее банковская система опиралась на поддержку мощных экономик Старой Европы. Греческий капитал, получив огромные ресурсы в виде внешних заемных средств, попытался реализовать свои старые амбиции стать финансовым центром Южной Европы. Таким образом, вместо того, чтобы использовать приток финансовых ресурсов для модернизации национальной экономики, греческая буржуазия начала осуществлять масштабные спекулятивные инвестиции в соседние государства. В условиях обесценения финансовых активов и глобального банковского кризиса эти вложения были в значительной мере потеряны, и над самой Грецией нависла угроза дефолта по внешним обязательствам. Между тем, держателями облигаций государственного займа этой страны являются крупнейшие банки Германии, Франции, Великобритании и других развитых стран. Дефолт Греции вызовет банковскую панику и у них. Вот почему Евросоюз и МВФ были вынуждены предоставить огромные займы должнику. В ответ греческое правительство покорно приняло режим строжайшей экономии бюджетных расходов для снижения государственного долга. Это означает резкое сокращение расходов на социальные цели, снижение реальной заработной платы и, по существу, отказ от государства благосостояния. Получается, что за многолетнюю авантюрную и безответственную стратегию греческой буржуазии должны заплатить трудящиеся. Именно это и вызывает законный протест широких слоев греческого населения [Tolios 2010].

Думается, что рано говорить о преодолении мирового кризиса, ведь институциональная природа глобального капитализма никак не изменилась, а массированное накачивание крупнейших экономик денежной наличностью еще более увеличило задолженность развитых государств мира. Это означает, что кризис, скорее всего, развернется с новой силой после окончания нынешней передышки. Что в этих условиях будет происходить с мировой экономикой, можно предположить по событиям в Японии последних двух десятилетий.

Как уже упоминалось выше, эта страна стала жертвой спекулятивного бума на рынке ценных бумаг и недвижимости еще в 1980-е годы. В 1990 г. "пузырь" лопнул, и в течение последующих лет котировки акций японских компаний 51 упали на 54%, а цены на землю в шести крупнейших городах — в среднем на 87% [Koo 2008: 13]. Это привело к обесценению активов многих японских компаний и внезапному уменьшению их капитала. В результате отношение корпоративных долгов к собственному капиталу фирм резко возросло. Во многих случаях долги превысили собственный капитал, что означало техническое банкротство компаний. С этого момента главной целью большинства японских корпораций стала не максимизация прибыли и не завоевание новых рынков или внедрение технического прогресса, а выплата образовавшихся долгов. Возникла парадоксальная ситуация: страна располагала современным научно-техническим потенциалом, сильными позициями на мировом рынке, устойчивой национальной валютой, высокими прибылями от экспорта, положительным сальдо платежного баланса, т.е. казалось бы, всеми предпосылками для успешного роста. Однако в действительности экономика Японии впала в глубоко застойное состояние. Дело в том, что всю свою выручку компании тратили на улучшение бухгалтерского баланса, а не на развитие производства. Это означало резкое падение совокупного спроса. В подобных условиях не сработали фискальные стимулы. Правительство снизило налоги, но это привело лишь к падению доходов бюджета, так и не вызвав роста производства. Причина в том, что компании использовали высвободившиеся средства для решения своей главной задачи — выплаты долга. Не сработала и традиционная политика стимулирования спроса путем увеличения денежной массы. Занятые выплатой старых займов, компании не брали новых, в силу чего банковский мультипликатор не работал, и предложение денег увеличивалось слабо. Только накачивание совокупного спроса за счет роста государственных расходов позволило японскому правительству предотвратить полномасштабный спад национальной экономики. Поскольку кризис японской экономики был вызван стратегией улучшения бухгалтерских показателей корпорациями, то он получил название "балансовой рецессии" [ibidem].

Таким образом "спираль отрицания" глобального капитализма только начинает раскручиваться и не может быть прервана в рамках современного капитализма на основе неоклассических иллюзий. Необходимо обратиться к корню проблемы — специфической форме эксплуатации труда, вытекающей из центро-периферических отношений и господства "денежного менеджера", т.е. финансового спекулянта. Именно на этом фоне необходимо оценивать состояние современной российской экономики и ее экономической науки.

Россия как полупериферия мирового капитализма

В период радикальных рыночных реформ у нашей общественности искусственно создавалось впечатление, что мы воссоединяемся с Западом, т.е. становимся частью центра мирового капитализма. На самом деле, как теперь очевидно, нас приглашали не сесть за стол, а помогать на кухне. По оценкам специалистов, Россия относится к группе так наз. полупериферийных государств, занимающих промежуточное положение в мировом хозяйстве [см. напр. Глобализация... 2003]. Но если другие государства этой группы, например, Китай и Индия, стремятся в центр, наша страна движется к периферии (см. ниже). Именно в природе отечественного капитализма и кроется ключ к пониманию того, каковы особенности протекания мирового кризиса в нашей стране.

Автор предлагает свое решение данной проблемы, опираясь на методологию "восхождения от абстрактного к конкретному" [подробнее см. Дзарасов, Новоженов 2005; Дзарасов 2009а: 3-29; Дзарасов 2010]. Она была разработана Гегелем, применена К.Марксом в его "Капитале" и развита цаголовской школой политической экономии МГУ им. М.В.Ломоносова [см. Курс... 1973]. Рассматриваемый подход противостоит позитивизму неоклассики, сводящему научное знание к тому, что дано в непосредственном наблюдении. Сутью "восхождения от абстрактного к конкретному" является выделение в изучаемом явлении сперва исходной категории, выражающей его самую глубокую, качественную основу. Самое абстрактное, и в силу этого исходное понятие научной системы в ходе ее развития обогащается более конкретными чертами. Таким образом, вся система научных понятий выстраивается как лесенка, ведущая от абстрактного к конкретному, от простого к сложному, от исходного к про-изводному[9]. Особое значение имеет одна из центральных проблем университетского курса — разграничение исходного и основного экономических отношений. Если первое образует всеобщую форму всех остальных экономических явлений данной социально-экономической системы (например, товар), то второе определяет ее цель (например, прибавочная стоимость). Остальные экономические процессы оказываются подчинены основному экономическому отношению и определяются им. Как показано выше, механизм кризиса мирового хозяйства прослеживается к той специфической форме, которую принял закон прибавочной стоимости (эксплуатация труда) в условиях глобализации.

Необходимо определить, какую конкретную форму приобретает закон прибавочной стоимости в современных российских условиях. Для решения данной задачи необходимо рассмотреть институциональную природу отечественного капитала.

Российский крупный бизнес покоится на неформальном контроле над активами [Dolgopyatova 2005]. Автором этих строк введено понятие "инфраструктуры инсайдерского контроля" [Dzarasov 2007: 58-83], т.е. системы формальных и неформальных институтов, обеспечивающих доминирующей группе (крупным инсайдерам)[10] господство над предприятиями. Ее внешние элементы составляют коррупционные связи с чиновничеством, обеспечивающие защиту "прав собственности" от посягательств со стороны ("крышевание"), а внутренние — систему контроля за наемными работниками. Преимущественно неформальный характер инфраструктуры контроля означает, что по существу основу отечественной модели корпоративного управления составляет внеэкономическое принуждение. Возможность всегда оспорить неформальные "права" порождает непрерывный процесс перераспределения собственности в России путем криминального рейдерства [см. напр. Рейдерство... 2008] и "квазинационализации" [см. напр. Устюжанина 2009]. Результатом постоянной угрозы экспроприации "соратниками по классу" становится краткосрочность временной ориентации отечественного предпринимательства.

Это выражается в том, что российский собственник присваивает не предпринимательскую прибыль, а краткосрочную инсайдерскую ренту, т.е. доход, извлекаемый за счет контроля над финансовыми потоками предприятия [Дорофеев 2001]. Механизм вывода ренты чаще всего связан с использованием подставных торговых компаний, зарегистрированных в офшорах. Компрадорский характер нашего крупного бизнеса, характерный для стран периферийного капитализма, проявляется в систематическом вывозе капитала за рубеж в виде низкорискованных сбережений. Таким образом, доминирующая форма дохода в отечественном крупном бизнесе отражает место нашей страны в мировой капиталистической системе. Свойствами инсайдерской ренты объясняются основные микро- и макроэкономические процессы, протекающие в российской экономике.

Источниками обсуждаемого типа дохода могут быть любые виды финансовых потоков предприятия: фонд оплаты труда, инвестиции, амортизация, дивиденды, невыплаченные налоги, невыполненные контрактные обязательства и т.д. Результатом этого становится целый ряд корпоративных конфликтов. Финансовые инвесторы систематически недооценивают акции российских компаний, вычитая из стоимости активов величину инсайдерской ренты. Благодаря этому рынок ценных бумаг не может быть существенным источником мобилизации капитала для наших предприятий. В ответ на необоснованное снижение заработной платы рабочие редко прибегают к организованному выражению протеста, но начинают отлынивать от работы, воровать, выполнять левые заказы на оборудовании фирмы и т.д. Менеджеры, не входящие в доминирующую группу, организуют хищения в больших масштабах. В ответ на обострение корпоративных конфликтов доминирующие на российских предприятиях группы усиливают централизацию управления, контроль за деятельностью персонала и внутренние службы безопасности (внутренние элементы инфраструктуры контроля).

Извлечение инсайдерской ренты определяет распределение национального дохода в нашем обществе, характеризующимся стремительным ростом социального неравенства [Социальное... 2008: 132]. Это означает сужение емкости внутреннего рынка, т.к. в современном обществе его основу составляет спрос наемных работников. В результате снижается объем продаж наших компаний и падают их прибыли, что ограничивает накопление фондов и подрывает стимулы для инвестиций.

Инсайдерская рента стала главным фактором формирования структуры цен, определяющей межотраслевые финансовые потоки в нашей экономике. Наиболее сильными оказались группировки капитала из экспорт-ориентированного энергосырьевого сектора российской экономики, в силу чего сложился диспаритет цен в их пользу и в ущерб обрабатывающей промышленности [Дзарасов. Новоженов 2005: 124-146]. Результатом ориентации российского крупного бизнеса на извлечение краткосрочной ренты стали ущербные инвестиционные стратегии отечественных компаний [Dzarasov 2007: ch. 6; Dzarasov 2010]. Именно этим объясняется плачевное состояние фонда основного капитала страны. Так, в 2007 г. средний срок жизни машин и оборудования в промышленности превышал 21 год. Доля того же показателя в составе основных фондов промышленности в возрасте свыше 20 лет составляла 51,5%, 10-ти лет — 13,7, 15-ти лет — 25,9% [Корнев 2009: 147]. В этих условиях трудно говорить и об инновационном развитии страны: в 2007 г. инновации осуществляло менее 10% предприятий России, а доля инновационных товаров и услуг в отгруженной продукции предприятий составляла около 5% [Индикаторы... 2009: 10]. Систематический вывод инсайдерской ренты с предприятий с последующим ее накоплением за рубежом ведет к тем же последствиям для макроэкономической политики, что и "балансовая рецессия" в Японии, но в более разрушительном виде: теряют эффективность налоговые стимулы и денежная политика. В самом деле, сэкономленные благодаря снижению налогов средства будут присвоены доминирующими группами в виде ренты, и производство не возрастет. С другой стороны, практика систематического вывода части финансовых потоков с предприятий ведет к взиманию банками высокой премии за риск, резко ограничивает возможности привлечения кредитов и тем самым снижает действие банковского мультипликатора, и подрывает предложение денег.

Нежизнеспособность отечественного капитализма ярко проявилась в том факте, что наша страна вышла из-под дождя нефтедолларов, который щедро лился на нее большую часть 2000-х годов, с изношенными и устаревшими основными фондами, с искаженной в пользу энергосырьевого сектора структурой экономики, с массовой бедностью населения. Превратившись в поставщика сырья и рынок сбыта обрабатывающей промышленности развитых стран, Россия становится заурядной страной периферийного капитализма.

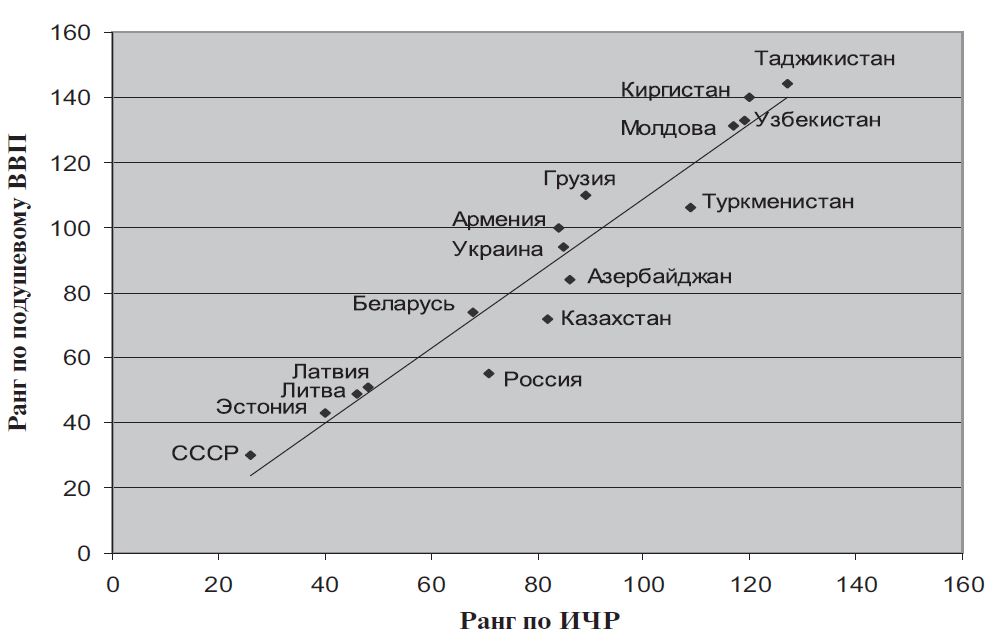

Рис. 3 в обобщенном виде демонстрирует влияние перехода к периферийному (или полупериферийному) капитализму на социально-экономическое развитие страны в сравнении с другими государствами. Как по рангу индекса человеческого развития (ИЧР)[11], так и по ВВП на душу населения все бывшие советские республики без исключения отстали от СССР на порядок. Разрыв этот при сложившемся к нынешнему времени общественном строе непреодолим. В.А.Красильщиков отмечает, что произошедшее с экономиками бывших советских республик в начале 1990-х годов "известно другим странам и народам только в сопоставлении c временами войн и вражеских нашествий". Отметив, что ни одна страна СНГ, кроме Казахстана, не смогла вернуться к советскому уровню подушевого ВВП относительно его среднемирового значения, он делает вывод, что "все постсоветское развитие для большинства населения бывшего СССР означало драматическое соскальзывание к периферии мировой экономики" [там же: 116-117].

Рисунок 3. Соотношение рангов индекса человеческого развития и подушевого ВВП в СССР (1987 г.) и бывших советских республиках (2007 г.) (ранги выстроены по убыванию показателей).

Рассчитано по: [Human... 1990: 119; Human... 2009: 171-173].

Все рассмотренные особенности современной российской экономики, превращающейся в вариант периферийного капитализма, раскрываются как из своего генетического кода из понятия инсайдерской ренты, являющейся конкретной формой прибавочной стоимости. Таким образом, разграничение экономических отношений на исходное, основное и производные, предложенное цаголовской школой, позволяет представить современную российскую экономику не как хаотическое нагромождение отдельных фактов и тенденций, а как упорядоченную социально-экономическую систему, характеризующуюся внутренней логикой и единством.

Целостная картина российской экономики позволяет объяснить ее особую уязвимость по отношению к кризисным потрясениям мирового масштаба. Располагая разрушающейся обрабатывающей промышленностью и резко сузившимся внутренним рынком, российская экономика в решающей степени зависит от динамики мировых цен на энергоносители. Именно поэтому неожиданное для большинства россиян начало мирового экономического кризиса, приведшее к падению спроса на нефть, так больно ударило по нам. Другим важнейшим каналом влияния кризиса на нашу экономику является бегство иностранного и российского спекулятивного капитала с нашего так наз. "развивающегося рынка", которое происходит при малейших признаках неблагоприятной мировой конъюнктуры. Таким образом, причины того, что мировой кризис вызвал спад нашей экономики больший, чем спад в развитых странах, могут быть прослежены в институциональной природе нашего бизнеса, отражающей место России в капиталистической мир-системе.

При всей важности этих чисто экономических проблем кризис вызвал еще более грозные политические опасности. В современных условиях неизбежно обострение борьбы за контроль над энергоресурсами на мировой арене. Оно уже происходит в ходе так наз. "войны с международным терроризмом", которую ведут США. В этих условиях жизненно важным для центра мирового капитализма становится установление контроля над энергоресурсами Каспия и Средней Азии. Именно это, по мнению специалистов, лежит в основе возобновившейся в последние десятилетия так наз. "Большой игры", т.е. борьбы США и России за доминирование в Центральной (как выражаются на Западе) Азии [см. напр. Rashid 2002; Kleveman 2003]. Кавказ является важным фронтом этой борьбы, на котором произошло фактическое объединение сил исламского экстремизма и Запада [Горяинов 2005]. Война августа 2008 г. на Южном Кавказе была подготовлена и вдохновлялась Соединенными Штатами [Дзарасов 2009б]. Российское общество с подорванной экономикой, расколотое на богатых и бедных, не в состоянии противостоять этой внешней угрозе.

В этих условиях непредвзятый научный анализ российской экономики как целостной общественной системы приобретает особое значение для выживания нашей страны. Между тем, как показывают события, отечественная наука плохо выполняет этот свой важнейший долг перед обществом.

Вместо заключения. Ответственность российской экономической науки

На рубеже 1990-х годов российская научная — и в том числе экономическая — общественность поспешно отказалась от советского интеллектуального наследия и от марксизма в целом. Столь же поспешно и необдуманно она приняла в качестве своего мировоззрения неоклассический мэйнстрим. Между тем, неоклассика не позволяет сколько-нибудь глубоко анализировать мировой и отечественный кризисы, так как согласно ее постулатам этих кризисов попросту не может быть. Приняв апологетическую концепцию капитализма, отечественная экономическая наука оказалась беспомощной перед лицом стремительного развития неблагоприятных событий в мировой и отечественной экономике. Думается, что давно настала пора радикального пересмотра ценностей в нашем профессиональном сообществе.

Наследие советской экономической мысли было отвергнуто на том основании, что оно отличалось апологетикой советского строя. Действительно, идеологическая догматика со всеми ее негативными последствиями являлась неотъемлемой чертой экономического мышления того времени. Однако, как показано выше, апологетика капитализма лежит в основе неоклассической теории, получившей в буржуазной России статус официальной экономической идеологии. Как свидетельствуют факты, западный мэйнстрим "проглядел" назревание мирового кризиса. Что же касается нашей страны, то в условиях господствующих в ней рентных отношений постулаты мэйнстрима — рациональный экономический человек, стремление рынка к общему равновесию, распределение на основе предельной производительности факторов и т.д. — выглядят попросту абсурдно.

Главным отличием советской экономической мысли от западного мэйнстрима был вовсе не догматизм (его хватает и у неоклассики), а разработка проблемы планирования как альтернативы рынку, и социализма как альтернативы капитализму. Неоклассический подход исключает планирование как таковое. Однако мировой кризис наглядно опровергает догматическую веру в силы рыночной саморегуляции. В конце концов, именно с освобождения капитала от пут государственного регулирования при Р.Рейгане и М.Тэтчер берет свой отсчет нарастание нынешнего кризиса. Альтернативные по отношению к неоклассике школы западной науки отвергают мэйнстрим, в частности, на том основании, что капитализму присуща фундаментальная неопределенность будущего (см. выше), в силу чего рыночная саморегуляция не срабатывает. Тем самым, фактически, обозначается место для планирования, ибо последнее есть не что иное, как понижение степени неопределенности экономической системы. Однако западные школы альтернативной экономики не располагают сколько-нибудь развитыми концепциями планирования, за несколькими исключениями[12]. Советское наследие в этом отношении уникально и не имеет мировых аналогов.

Бездумный отказ от наследия планируемой экономики, вместо его тщательной ревизии и обновления, был равнозначен отказу отечественной экономической науки от собственного лица. На полках библиотек западных университетов вы найдете множество книг, посвященных советскому опыту планирования и полемике с соответствующей концепцией. Однако вы не увидите ни одной работы, посвященной современной российской экономической науке. По опыту нескольких лет своего общения с коллегами из западных университетов могу сказать, что у них весьма туманное представление о советском планировании и советской экономической мысли, но о современной российской науке нет никаких сведений вообще. Нам следует присмотреться к опыту Китая, который не только не отказался от планирования, дополнив его рынком, но не спешит принять и мэйнстрим. Внимательно следя за дискуссиями в мировой науке и учитывая ее результаты, китайские коллеги предпочитают идти собственным путем, отводя планированию не исключительное, но весьма достойное место.

На мой взгляд, магистральный путь развития отечественной экономической науки лежит не в замене советской догматики ее неоклассическим аналогом, а в модернизации наследия советской экономической школы путем его синтеза с альтернативными школами мировой науки (см. изложение основ концепции планово-рыночного хозяйства: [Дзарасов, Новоженов 2005: 479-510; Дзарасов 2010: 307-320]). При этом, если западные теории, противостоящие мэйнстриму, дают более глубокое проникновение в механизм функционирования современного капитализма, то советская наука отражает опыт альтернативы рынку и капитализму, бесценный в современных условиях. На мой взгляд, это главный урок, который можно вынести из научного анализа мирового финансово-экономического кризиса и особенностей его протекания в России.

Литература

- Афанасьев Вл. 2005. Первые системы политической экономии (Метод экономической двойственности). М.: ИНФРА-М.

- Богданов А. 1910. Падение великого фетишизма. СПб.

- Глобализация и крупные полупериферийные страны. Под ред. В.Хороса. 2003. — Научные доклады, вып. 1. М.: Международные отношения.

- Горюнов А.П. б.г. Мировой финансово-экономический кризис и его российские проявления. Институт экономики ДВО РАН. Доступ: http://ecrin.ru/content/view/235/116/ осуществлен 06.06.2010.

- Горяинов С. 2005. Деньги террора. Кто оплатил Беслан?М.: Издательство "Европа".

- Дзарасов Р. 2009а. Методология Н.А. Цаголова в исследовании накопления капитала в современной России. — Вестник МГУ. Серия 6. Экономика, № 3.

- Дзарасов Р. 2009б. Пятидневная война на Кавказе: события и размышления. — М.: Книжный дом "ЛИБРОКОМ".

- Дзарасов Р. 2010. Механизм накопления капитала и инвестиционные стратегии российских корпораций. Диссертация на соискание ученой степени доктора экономических наук. М.: ЦЭМИ РАН.

- Дзарасов Р., Новоженов Д. 2005. Крупный бизнес и накопление капитала в современной России. М.: Едиториал УРСС.

- Дорофеев Е. 2001. Модели ценообразования на российском фондовом рынке. Диссертация на соискание ученой степени кандидата экономических наук. М.: ЦЭМИ РАН.

- Индикаторы инновационной деятельности: 2009. Статистический сборник. 2009. М.: Росстат РФ, Минобрнауки РФ, ГУ-ВШЭ.

- Корнев А. 2009. Возможности ускоренного обновления активной части основного капитала отраслей промышленности. — Проблемы прогнозирования, № 5.

- Красильщиков В.А. 2010. Человеческое развитие и изменения в мировой системе. Опыт количественного анализа. М.: Институт Латинской Америки РАН.

- Курс политической экономии. Под ред. Н.А. Цаголова. Т. 1—2. 1973. М.

- Осмысливая мировой капитализм. И. Валлерстайн и миросистемный подход в современной западной литературе. 1997. — Сб. статей под ред. В.Хороса и М.Чешкова. М.: ИМЭМО РАН.

- Рейдерство как социально-экономический и политический феномен современной России. 2008. М.: Центр политических технологий.

- Социальное положение и уровень жизни населения России. 2008. Статистический сборник. 2008. М.: Федеральная служба государственной статистики (Росстат).

- Устюжанина Е. 2009. Квазинационализация как этап трансформация отношений собственности. Тезисы доклада на ученом совете. М.: ЦЭМИ РАН.

- Ahamed L. 2009. Lords offinance. The bankers who broke the world. N.Y.: The Penguin Press.

- Arthur C. 2002. The spectral ontology of value. — Critical realism and Marxism. Ed. by Brown A., Fleetwood S. and Roberts J. L.: Routledge.

- Bhaskar R. 1993. Dialectic: the pulse of freedom. London: Verso.

- Blumental M.W. 1987/88. The world economy and technical change. — Foreign affairs, America and the World, vol. 66, № 3.

- Carabelli A.M. 1988. On Keynes's method. L.: The Macmillan Press Ltd.

- Cooper G. 2008. The origin of financial crises. Central banks, credit bubbles and the efficient market fallacy. N.Y.: Vintage Books.

- Davidson P. 2002. Globalization. — Journal of Post-Keynesian Economics, vol. 24, № 3.

- Dolgopyatova T. 2005. Evolution of the Corporate Control Models in the Russian Companies: New Trends and Factors. — SUHSE Working Paper WP1/2005/04. M.

- Dzarasov R. 2007. Insider Control and Investment Behaviour of Russian Corporations. PhD. Thesis. Stoke-on-Trent (UK).

- Dzarasov R. 2009. Critical realism and Russian economics. — Cambridge journal of economics, doi: 10.1093/cje/bep059.

- Dzarasov R. 2010. Eichnerian megacorp and investment behaviour of Russian corporations. — Cambridge journal of economics, doi: 10.1093/cje/bep081.

- Economic Report of the President. 1973. Washington: White House.

- Economic Report of the President. 2009. Washington: White House.

- Economic Report of the President. 2010. Washington: White House.

- Economic Indicators. March 2010. Washington: US Department ofCommerce.

- Eichner A. 1976. The megacorp and oligopoly: micro foundations ofmacro dynamics. Cambridge: Cambridge university press.

- Greider W. 1998. One world, ready or not: the manic logic of global capitalism. — N.Y.: Simon & Schuster.

- Human Development Report 1990. 1990. N.Y., Oxford: Oxford University Press.

- Human Development Report 2009. 2009. Basingstoke, N.Y.: Palgrave Macmillan. 59

- Kapstein E. 1996. Workers and the world economy. — Foreign affairs, vol. 75, № 3.

- Kennedy P. 1993. Preparingfor the twenty-first century. N.Y.: Random House.

- Kleveman L. 2003. The New Great Game. Blood and Oil in Central Asia. L.: Atlantic Books.

- Koo R. 2008. The Holy Grail of macroeconomics: lessons from Japan's great recession. Singapore: John Wiley & Sons (Asia) Pte. Ltd.

- Krugman P. 1994. Peddling prosperity. Economic sense and nonsense in the Age of Diminished Expectations. N.Y., L.: W.W. Norton & Company.

- Krugman P. 2009. The return of depression economics and the crisis of 2008. N.Y., L.: W.W.Norton & Company Inc.

- Lavoie M. 1992. Foundations of Post-Keynesian economic analysis. Aldershot (UK), Brookfield (USA): Edward Elgar Publishers.

- Minsky H. 2008. Stabilizing an unstable economy. N.Y. etc.: McGraw Hill.

- Minsky H. and Whalen C. Winter 1996-1997. Economic insecurity and the institutional prerequisites for successful capitalism. — Journal of Post-Keynesian Economics, vol. 19, № 2.

- Rashid A. 2002. Taliban. Islam, Oil and the New Great Game in Central Asia. L.: I.B. Tauris & Co Ltd.

- Shiller R. 2005. Irrational exuberance. Princeton, N.J.: Princeton University Press.

- Shiller R.J. 2008. The subprime solution. How today's global financial crisis happened, and what to do about it. Princeton, N.J. and Oxford: Princeton University Press.

- Tolios Y. 2010. Economic crisis, financial markets and Economic & Monetary Union in the EU. The Greek experience from it's participation in the "euro-zone" and the question of an alternative economic policy. — Political economy: reactualization. International theoretical conference. M., April 19-20th.

- Wallerstein I. 2004. World-System analysis. An introduction. Durham, NC, USA: Duke University Press.

- Willett C. 1990. The shadow of Hegel's "Science of logic". — Essays on Hegel's logic. Ed. by G. di Giovanni. Albany, NY: SUNY Press.

[1] Основы неоклассической школы заложил английский экономист Альфред Маршалл (18421924). Классическая школа политической экономии (А.Смит, Д.Рикардо, К.Маркс и другие) была озабочена, прежде всего, развитием теории стоимости. Неоклассики сосредоточились на функциях спроса и предложения и вытекавшей из их взаимодействия проблеме равновесия отдельных рынков и экономики в целом.

[2] Эта школа современной философии развивает последовательную критику позитивизма с позиций диалектики. Ее признанным лидером является профессор Оксфордского университета Рой Баскар. Критический реализм исходит из того, что форма явлений не совпадает с их сущностью, в силу чего наука не может ограничиться простой констатацией эмпирически наблюдаемой связи явлений (как в законе причинности Д.Юма), а должна перейти к скрытым от непосредственного наблюдения механизмам, лежащим в основе такой связи [см. Bhaskar 1993].

[3] То, что учение К.Маркса о двойственном характере труда в неявном виде заключено в теориях всех основных школ мировой экономической науки, показано в [Афанасьев 2005].

[4] Отрыв ТНК от национальных корней не следует абсолютизировать. Большую часть прибылей они вывозят в страну базирования.

[5] См. блестящий анализ философской концепции Дж.Кейнса и ее применения в экономической теории в работе [Carabelli 1988].

[6] См. анализ данной концепции российскими учеными в [Осмысливая... 1997]. По мнению Валлерстайна, Маркс разработал модель, которая якобы применима только к замкнутому национальному хозяйству, тогда как капитализм являлся мировой системой с самого начала своего зарождения и может быть понят только сквозь призму центро-периферических отношений. На наш взгляд, в этом рассуждении содержится распространенная ошибка смешения абстрактного и конкретного уровней научного анализа. Абстрактные понятия системы Маркса — стоимость, прибавочная стоимость, цена производства и другие — применимы к анализу любой конкретной формы капитализма, находящегося на любой стадии истории, будь то эпоха свободной конкуренции, корпоративного капитала или глобализации, более того — образуют основу такого анализа. Различаться модели капитализма — национального или мирового все равно — будут не своими абстрактными (т.е. наиболее общими, наиболее типичными) качествами, а их модификацией в ходе восхождения от абстрактного к конкретному (см. ниже). Модель Валлерстайна, таким образом, образует лишь частный случай модели Маркса, как и предлагаемая ниже на данных страницах модель современного российского капитализма. Основным недостатком теории Валлерстайна нам представляется то, что в ней анализ капитализма сводится к конкретному уровню (вместо того, чтобы восходить к нему), благодаря чему снижается глубина интерпретации предмета. С уважением относясь к вкладу Валлерстайна и его школы, мы в настоящем тексте попытаемся избежать того, что расцениваем как ее главный порок.

[7] Несмотря на усиление неравенства в развитых государствах, диспропорции в доходах там все-таки не столь велики, как в странах периферийного капитализма.

[8] Пользуясь случаем, хочу выразить благодарность Рафаэлю Абдулову, который обратил мое внимание на эти данные в ходе аспирантского семинара в ЦЭМИ РАН.

[9] Анализ методологии Н.Цаголова в контексте современных дискуссий по философии науки см. в [Dzarasov 2009].

[10] Под инсайдерами понимаются те, кто контролирует корпоративное управление. Применение данного термина вызвано тем, что в подобной роли часто выступают лица, формально не являющиеся собственниками предприятий, например, генеральные директора, не располагающие акциями, или руководители государственных предприятий.

[11] В литературе отмечаются многочисленные недостатки ИЧР. В частности то, что ИЧР сам по себе ничего не говорит о масштабах бедности и ее динамике; не характеризует уровень развития страны в целом; является относительным показателем, зависящим от достигнутых в мире максимумов и минимумов и т.д. В связи с этим предлагаются другие синтетические показатели, более полно характеризующие развитие стран. Однако в пользу ИЧР можно сказать, что он основан на данных, которые более доступны по всем странам с высоко- и не очень развитыми статистическими службами [см. Красильщиков 2010].

[12] См., например, любопытную концепцию индикативного планирования американского экономиста А.Эйхнера [Eichner 1976: 278-288].

Источник: Журнал "Полис" ("Политические исследования"). - №4 (2011). - с.41-59. - http://www.politstudies.ru/fulltext/2011/4/4.pdf

Добавить комментарий