Официальный сайт

Книги

")

")

(2011)")

")

")

")

Методология Н.А. Цаголова в исследовании накопления капитала в современной России

В статье описываются преимущества политэкономического, качественного анализа экономики как упорядоченной системы субординированных процессов перед позитивистской методологией, рассматривающей экономику как механическую совокупность отдельных, самостоятельных явлений. Выявляется центральная для нашей экономики роль инсайдерской ренты как исторически конкретной формы прибавочной стоимости, присущей современному российскому капитализму. Раскрывается механизм, посредством которого накопление этого вида дохода определяет инвестиции отечественных компаний, социальные отношения на предприятиях, структуру цен и характер экономического роста в нашей стране. Цаголовская методология позволяет сделать это, разграничивая исходное, основное и производные отношения в капиталистической системе.

The paper considers the advantages of the qualitative analysis of economy from the standpoint of political economy, when the subject is seen as a well-ordered system of the subordinated process. This perspective is in contrast with the positivistic methodology, viewing the economy as a mechanical totality of the separate independent phenomena. The crucial role of insider rent for our economy is underscored. This phenomenon is treated as a concrete form of the surplus value peculiar to the modern Russian capitalism. The mechanism is identified by means of which accumulation of insider rent determines investments of the Russian companies, the social relations at our enterprises, the price structure of the economy and the nature of economic growth in our country. Tsagolov's methodology permits doing this due to its distinguishing between the original, the main and the derived relations in the capitalist system

Введение

Эмпирические исследования инвестиций в современной России выявляют только те стороны накопления капитала, которые находятся на поверхности экономических отношений. Результаты подобных исследований глубоко противоречивы и сами по себе не позволяют дать содержательную оценку этого явления: фиксируется рост валовых показателей экономики и в то же время сокращение фонда основного капитала страны[1]; отмечаются значительные темпы роста инвестиций по отношению к предыдущему году[2], но происходит падение качества основных фондов[3]; менеджеры большинства компаний считают производственные мощности предприятий недостаточными по величине и по качеству[4] и в то же время не считают это важным ограничителем увеличения производства[5] и т.д. Важнейшим эмпирическим фактом является низкая величина и ущербное качество инвестиций российских предприятий в условиях долгосрочного оживления отечественной экономики (см. ниже). Однако причинам и последствиям этого явления отечественная литература уделяет недостаточно внимания. Как отмечают Г. Ханин и Д. Фомин[6], в нашей стране «исследование проблемы накопления находится в еще более жалком положении по сравнению с самим фактом накопления капитала за весь постсоветский период». На взгляд автора данной статьи, в подобном положении не в последнюю очередь проявляется радикальный отход отечественной экономической науки от политической экономии и неадекватность позитивизма, свойственного господствующей сегодня неоклассической теории. Решение «загадки российского капитала» — т.е. вопроса о том, почему нашим капиталистам как классу выгодны ущербные инвестиции — может быть найдено в результате осмысления накопленных эмпирических данных с помощью методологии экономического анализа, разработанной «школой Цаголова».

1. Цаголовская методология

Сутью Цаголовской методологии анализа экономических процессов является обобщение метода так называемого «восхождения от абстрактного к конкретному», примененного К. Марксом в его «Капитале». Как известно, сам этот подход впервые был разработан Гегелем в его знаменитой «Науке логики». Сутью подобной методологии является разграничение нескольких уровней реальности, в которых ведется научный анализ. В изучаемом явлении сперва выделяется исходная категория, выражающая его самую глубокую, качественную основу. Это достигается путем отвлечения (абстрагирования) от многообразных конкретных сторон вещи и выделения ее наиболее типичных свойств. Тем самым получается самое общее определение предмета, выражающее черты, присущие всем его вариациям. Абстрактное, как правило, не наблюдается в реальности непосредственно, а может быть выделено только теоретическим анализом. Практически все понятия, которые мы используем в повседневном общении, являются абстракциями. Например, никто никогда не видел «фрукты» сами по себе. Однако мало кто затруднится объяснить, что это обобщенное название (абстракция) яблок, груш и т.д., выражающее нечто общее для них всех. Таким образом, речь идет о том, чего непосредственно — т.е. эмпирически — наблюдать нельзя, но что, тем не менее, является реальным. Кроме того, имеется в виду более глубокий уровень реальности, которую эмпирический материал прямо не отражает. Самое абстрактное и в силу этого исходное понятие научной системы в ходе ее развития обогащается более конкретными чертами. Новые категории, по Гегелю, возникают не спонтанно, а в той форме, в которой разрешается противоречие предыдущих категорий. Таким образом, вся система научных понятий выстраивается как лесенка, ведущая от абстрактного к конкретному, от простого к сложному, от исходного к производному. Каждая ступенька этого восхождения занимает свое законное место. Так, логика Гегеля развертывается из исходного понятия «чистого бытия», которое одновременно есть «чистое ничто».

Материалистически переосмыслив рассматриваемый метод, К. Маркс положил его в основу своего «Капитала». Исходным понятием данной системы является «товар», представляющий собой «элементарную форму» капиталистического богатства[7]. Являясь по внешней своей форме потребительной стоимостью, т.е. предназначенный удовлетворять ту или иную человеческую потребность, товар произведен не для собственного потребления, а для обмена. («Он рвется из рук своего создателя, буквально жжет ему руки», — как выражался Н.А. Цаголов на своих лекциях.) Будучи противоречивым единством стоимости и потребительной стоимости, товар образует всеобщую форму, в которой развиваются все остальные отношения капиталистического общества. Из противоречия товара возникают различные, все более сложные формы стоимости, деньги, капитал и остальные конкретные понятия. В результате капиталистическая экономика предстает перед нами не как хаотическое нагромождение отдельных процессов и явлений, а как упорядоченная социально-экономическая система («способ производства» в терминологии Маркса). Ее основные причинно-следственные связи отражаются восхождением от абстрактного к конкретному.

По известному выражению Ленина, «если Маркс не оставил "Логики" (с большой буквы), то он оставил ЛОГИКУ "Капитала"». Философский анализ метода «Капитала» представлен в ряде обстоятельных работ советских авторов[8]. Вклад Н.А. Цаголова в решение этой проблемы состоит в разработке обобщенного метода «восхождения от абстрактного к конкретному» в изучении экономических систем. Рассматриваемый подход воплощен в двухтомном курсе политической экономии МГУ, вышедшем под редакцией Н.А. Цаголова[9]. Этот курс имеет целый ряд только ему присущих особенностей, выгодно отличающих его как от других учебников того времени, так и от сегодняшнего «экономикс». В частности, университетский курс различал политэкономию в «широком и в узком смысле»: теорию всех социально-экономических формаций и теорию капитализма и социализма; ставил вопрос о соотношении исторического и логического в экономическом исследовании; отмечал несовпадение юридической формы собственности и лежащих в ее основе экономичеких отношений и т.д. Главной чертой рассматриваемого курса является систематическое применение метода «восхождения от абстрактного к конкретному» для решения всех основных проблем, затронутых исследованием, в создании системы взаимосвязанных категорий экономической науки[10].

Для рассматриваемой темы накопления капитала в современной России особое значение имеет одна из центральных проблем университетского курса — разграничение исходного и основного экономических отношений. Если первое образует всеобщую форму всех остальных экономических явлений данной социально-экономической системы, то второе — определяет ее цель. Так, товар, как уже указывалось, является исходным понятием в анализе капитализма. Но он не выражает специфику именно этого общественного строя. Товарную форму имеет и экономика так называемого «простого товарного производства» (т.е. общества мелких товаропроизводителей, не применяющих наемный труд). Товарно-денежные отношения выделялись и в советском хозяйстве. Они присущи и теоретически мыслимому рыночному социализму. Специфику капитализма как такового выражает именно прибавочная стоимость, понимаемая как продукт неоплаченного труда рабочих, безвозмездно присваиваемый капиталистами. Именно это понятие отражает цель данного способа хозяйствования. Прибавочная стоимость появляется как закономерное порождение развития товарных отношений и таким образом полностью соответствует исходному отношению как своей абстрактной форме. В то же время извлечение прибавочной стоимости (накопление капитала) является основным экономическим отношением капитализма потому, что оно определяет, подчиняет себе все остальные экономические отношения: цены, заработную плату, занятость, воспроизводство (экономический рост) и т.д.

Значение марксистской методологии подчеркивается тем, что ее в неявной форме в той или иной мере применяли многие крупнейшие мыслители в истории экономической науки, в том числе А. Смит, Д. Рикардо, А. Маршалл и др.[11] Сегодня также мировая экономическая литература рассматривает философские основы «Капитала» в современном контексте[12]. В частности, уникальность этого метода в современной философии некоторые авторы видят в том, что в отличие от позитивизма неоклассики он позволяет формировать систему научных понятий[13].

2. Крупный бизнес в современной России

Н.А. Цаголов разграничивал в понятии собственности юридическую форму и экономическое содержание. Он указывал, что в истории известны случаи, когда эти две стороны имущественных отношений противоречили друг другу[14]. Например, в XVII—XVIII вв. некоторые колонисты, прибывавшие в Северную Америку, обнаруживали, что они не могут применить привезенные из Старого Света деньги в качестве капитала[15]. Это происходило потому, что в Новом Свете не хватало свободного наемного труда: «Отсутствие наемных рабочих не лишает капиталиста средств производства, но его средства производства перестают быть реальным капиталом, а он — действительным капиталистом, ибо отсутствует то отношение, которое делает собственника средств производства капиталистом»[16]. Таким образом, деньги, являвшиеся капиталом в одних социально-экономических условиях, переставали быть таковыми в других. Еще одним подобным примером является разница между «красногвардейской атакой на капитал»[17] (т.е. актом национализации) и «обобществлением производства на деле»[18] (т.е. налаживанием планирования), которую проводил Ленин. Таким образом, реальное содержание имущественных отношений определяется не столько юридической формой собственности, сколько социально-экономической системой. Этот подход дает ключ к пониманию природы отечественного крупного бизнеса.

К концу 1990-х гг. в нашей стране была проделана большая работа по внедрению норм хозяйственного права, основанных на законодательстве стран с развитой рыночной экономикой[19]. В результате по этому показателю наша страна вошла в число лидеров среди стран с переходными экономиками[20]. Однако в России плохо обстоит дело с реальным осуществлением норм закона[21]. В результате этого возникла большая разница между формой и сутью имущественных отношений. В литературе по корпоративному управлению в современной России признается, что в нашей стране формальные права собственности невозможно реализовать, если они не подкреплены неформальным контролем над активами[22].

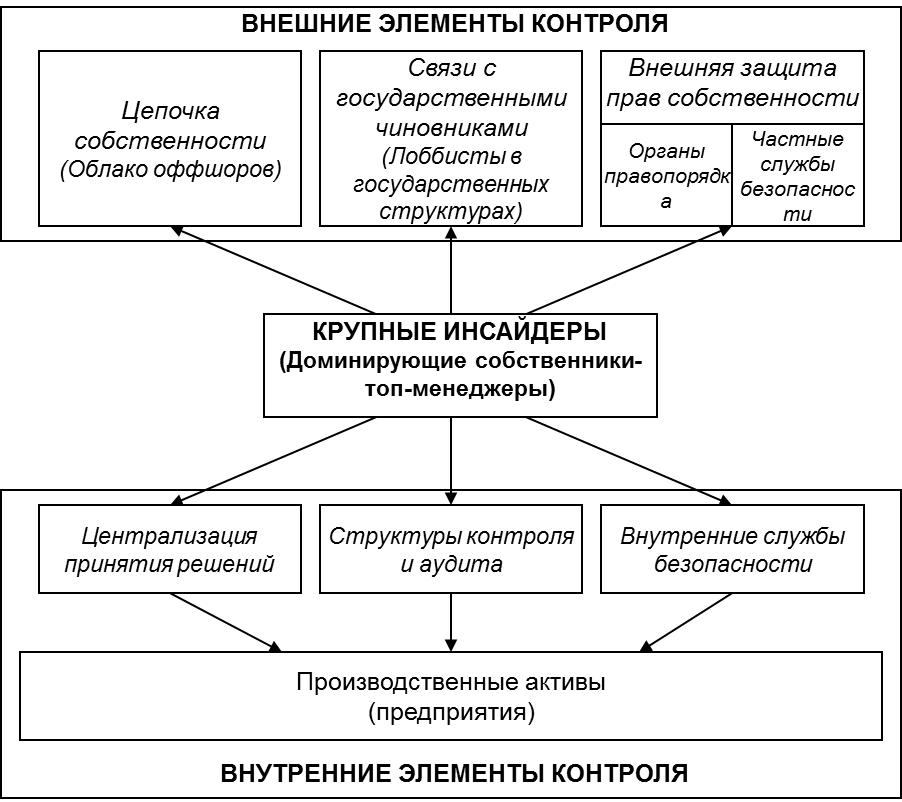

Подобное положение означает, что простое обладание акциями российского предприятия еще не позволяет получать от него реальные доходы. Как отмечает Т. Долгопятова, собственность приносит выгоду, только если она «дает контроль над финансовыми потоками предприятия». Вот почему «приобретение и/или удержание контроля над текущей деятельностью компании стало основным мотивом приобретения акций»[23]. В этих условиях произошла значительная концентрация собственности в российском крупном бизнесе[24]. Исследования внутреннего контроля в российских корпорациях показывают, что концентрация собственности стала важнейшей чертой российской модели корпоративного управления, поскольку доминирующий акционер либо сам является топ-менеджером, либо строго контролирует его деятельность[25]. В литературе по управлению лица, располагающие неформальным контролем над предприятиями, получили название крупных инсайдеров[26]. Появление нового термина связано с тем, что члены доминирующей в данном бизнесе группы могут вообще не являться его собственниками, если это государственное предприятие, или если они осуществляют контроль через подставных лиц. В зарубежной литературе под инсайдерами понимаются те, кто оказывают существенное влияние на корпоративное управление[27], без чего, как демонстрируется в данной работе, в современной России невозможно реализовать формальные права собственности. Автором этих строк обосновано понятие «инфраструктуры контроля», обозначающее сеть формальных и неформальных институтов, с помощью которых крупные инсайдеры контролируют предприятия[28]. В ней можно выделить внешние и внутренние элементы (рис. 1).

Рис. 1. Инфраструктура инсайдерского контроля Источник: Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations: PhD. Thesis. Ch. 3. Stoke-on-Trent, 2007. P. 78.

К первым относятся: цепочка подставных фирм (облако офшоров), с помощью которой реальные собственники маскируют свой контроль над предприятием[29]; связи с госчиновниками, обеспечивающие лоббирование интересов доминирующей группы в государственных структурах[30]; внешняя защита «прав собственности»[31]: пресловутые «крыши» и частные охранные предприятия[32], обеспечивающие безопасность доминирующей группы от посягательств конкурентов.

Внешние элементы инфраструктуры контроля крупных инсайдеров представляют собой не что иное, как «захват государства» ими, т.е. подчинение деятельности официальных структур своим деловым интересам[33].

К внутренним элементам рассматриваемого института относятся: прямой контроль над топ-менеджментом предприятия[34]; централизация принятия решений, предполагающая наращивание управленческих структур контроля и аудита сверх меры, необходимой для эффективного ведения бизнеса[35]; внутренние службы безопасности, обеспечивающие контроль над наемными работниками и рядовым менеджментом[36].

Сказанное означает, что, несмотря на наличие законодательства, утверждающего акционерную форму собственности в России, реальные имущественные отношения развиваются по совершенно другим законам. С точки зрения университетского курса политической экономии инфраструктура контроля означает не что иное, как средство «внеэкономического принуждения», сродни тому, на которое опирались феодалы[37]. Как и в упоминавшихся выше случаях, понимание реальных отношений собственности в нашей стране предполагает анализ социально-экономической системы, в условиях которой мы живем, и прежде всего ее основного экономического отношения.

3. Инсайдерская рента как конкретная форма прибавочной стоимости

Особенностью методологии «восхождения от абстрактного к конкретному» является модификация категорий, отражающих одно и то же явление, но на разных ступенях анализа. Так, стоимость товара превращается в цену производства, прибавочная стоимость в прибыль, простое производство в расширенное и т.д. Чем ближе исследование подходит к уровню конкретного явления, тем более разнообразными могут быть его формы. Политическая экономия в широком смысле говорит о том, что имущим классам всех эксплуататорских обществ присуще присвоение прибавочного продукта. Политическая экономия в узком смысле исследует такие формы последнего, как доход рабовладельца, феодальная рента, прибавочная стоимость. Доход капиталиста при более конкретном рассмотрении в свою очередь принимает вид предпринимательской прибыли, земельной ренты, банковского процента, дивидендов и т.д.[38] Несмотря на значительные различия между этими конкретными формами прибавочной стоимости, все они соответствуют основной цели капиталистической экономики.

Однако история знает различные виды капитализма. Известно, что «поздний» Маркс обдумывал своеобразие «отсталого капитализма»[39]. В сегодняшнем марксизме существует крупная школа изучения капитализма как «миросистемы», различающая его центр и периферию[40]. Поскольку единство капитализму придает основное экономическое отношение, то и исторически различные типы этого общества должны характеризоваться разными видами последнего. В связи с этим представляется оправданным ставить вопрос о конкретной форме прибавочной стоимости, выражающей специфическую цель исторически определенного капиталистического общества. Следует подчеркнуть, что невозможно выявить основные черты современной российской экономики, если не определить те специфические социальные интересы, которые господствуют в ней и направляют ее развитие.

Как мы уже выяснили выше, основу частной собственности в отечественном крупном бизнесе составляет механизм внеэкономического принуждения, воплощенный в инфраструктуре контроля. Преимущественно неформальный характер этого института имеет важные последствия. Инсайдерский контроль не может быть юридически закреплен, передан по наследству и т.д. Доминирующее положение крупных инсайдеров может быть оспорено конкурентами. В настоящее время в России насильственное перераспределение контроля над предприятиями институционально закреплено. Исследования показывают, что ежегодно главный собственник меняется на 6—8% отечественных предприятий[41]. На слушаниях в Государственной думе РФ приводились данные о том, что из 1870 случаев слияний и поглощений, произошедших в 2005 г., 75% носили враждебный характер[42]. В России враждебное поглощение (т.е. приобретение компании вопреки воле ее менеджмента и совета директоров), как правило, носит характер криминального насилия (рейдерства)[43]. Согласно недавнему социологическому исследованию, в год в России совершается 70—80 тыс. попыток рейдерских захватов, из которых до 5 тыс. завершаются успехом[44]. При этом главной фигурой рейдерства в последние годы стал государственный чиновник[45]. Сложился настоящий рынок, на котором рейдерские организации по единым ценам предлагают свои «услуги» по отъему чужого бизнеса[46]. Подобная деятельность превратилась в крупную отрасль народного хозяйства России с ежегодным оборотом около 30 млрд долл.[47] и прибылью, доходящей до 1000%[48]. Таким образом, несмотря на наличие развитой и затратной инфраструктуры контроля, крупные инсайдеры находятся под постоянной угрозой экспроприации их собственности «соратниками по классу». Вкупе с другими последствиями неформального характера инсайдерского контроля это порождает фундаментальную нестабильность положения доминирующих на российских предприятиях групп.

В подобных условиях естественной является краткосрочность временной ориентации крупных инсайдеров. Проявляется она, прежде всего, в том специфическом типе дохода, извлечение которого свойственно российским капиталистам. Для его обозначения в отечественной литературе все больше утверждается понятие инсайдерской ренты или, точнее, ренты крупных инсайдеров[49]. Имеется в виду доход доминирующей на российском предприятии группы, извлекаемый за счет контроля над его финансовыми потоками. Согласно Е.А. Дорофееву[50], распоряжение финансовыми потоками фирм является своеобразным «нерыночным активом». Непрозрачность финансовых потоков позволяет собственникам-менеджерам извлекать доходы в «недивидендной форме»[51]. Менеджер крупной российской компании утверждает, что доминирующие собственники систематически вмешиваются в работу управленческого аппарата компаний с единственной целью: «обеспечить изъятие в свою пользу как можно большей доли финансовых ресурсов»[52]. Формы изъятия ренты разнообразны. Например, распространенным способом является продажа продукции подконтрольной компании по заниженным ценам подставной фирме, учрежденной крупными инсайдерами. В дальнейшем происходит перепродажа товара уже по рыночным ценам, а разница переводится, как правило, в офшоры на личные счета крупных инсайдеров.

Инсайдерскую ренту надо отличать от предпринимательской прибыли, извлекаемой бизнесом развитых капиталистических стран. Последняя определяется разницей между доходами бизнеса и его затратами, т.е. зависит от эффективности постановки дела. Инсайдерская рента зависит от эффективности предпринимательства гораздо меньше, так как она извлекается за счет контроля над финансовыми потоками предприятия. В краткосрочном периоде даже убыточное предприятие может приносить подобный доход, пока оно осуществляет хоть какую-то деятельность. Как уже указывалось, контроль над предприятием, в том числе над его финансовыми потоками, опирается на механизмы внеэкономического принуждения. Подобное положение сближает инсайдерскую ренту с рентой феодальной. Последняя, как известно, присваивается в результате внеэкономического принуждения крестьян к труду[53]. Таким образом, доход российского капиталиста обладает смешанными чертами феодальной ренты и предпринимательской прибыли.

Извлечение инсайдерской ренты выступает как основное экономическое отношение современного российского капитализма и формирует его главные черты.

Прежде всего следует отметить, что целью российского предприятия в отличие от его западного аналога является максимизация краткосрочного дохода в ущерб долгосрочному росту. Типичная американская корпорация характеризуется отделением собственности от оперативного управления, поскольку акционерная собственность слишком распылена. Благосостояние менеджмента в отличие от благосостояния акционеров зависит не от краткосрочной прибыли в виде дивидендов, а от долгосрочных позиций корпорации на рынке[54]. Российская модель корпоративного управления, как уже сказано, характеризуется слиянием собственности и управления в силу доминирования крупных инсайдеров. Их стремление к извлечению краткосрочной ренты определяет временной горизонт развития российских предприятий, несовместимый с потребностями долгосрочного роста. Формы, в которых проявляется краткосрочность стратегии отечественных компаний, многообразны: инвестиционная «близорукость», урезание затрат на НИОКР, слабое внедрение систем материального стимулирования, неразвитость механизмов долгосрочного планирования, отсутствие неявных контрактов и т.д.[55]

Роль извлечения инсайдерской ренты как основы развития российского капитализма проявляется и в том, что она определяет социальные отношения на предприятиях. Источником дохода, извлекаемого из контроля над финансовыми потоками фирмы, являются: экономия на фонде заработной платы рабочих и оклада менеджеров; урезание дивидендов мелких акционеров; сокращение инвестиций; уход от налогообложения; невыполнение контрактных обязательств перед деловыми партнерами и т.д. В результате возникает целая система конфликтов крупных инсайдеров с другими заинтересованными в деятельности предприятия сторонами. Большинство российских акционерных обществ не платит никаких дивидендов своим акционерам вообще[56]. Другие формы нарушения прав мелких акционеров в России стали притчей во языцех. Извлечение инсайдерской ренты подорвало положение рабочих, вызвав снижение их реальной заработной платы, уравнительность в оплате труда, ликвидацию социальной инфраструктуры предприятий и т.д.[57] Урезание окладов менеджмента представляет не меньшую проблему для отечественных предприятий. Кроме того, карьера управленцев определяется не столько их профессиональной подготовкой и деловыми качествами, сколько их принадлежностью к окружению крупных инсайдеров.[58] Результатом становится противопоставление интересов менеджеров и доминирующих на предприятиях групп. Эти конфликты интересов вызывают глубокое противостояние различных социальных сил.

В ответ на многочисленные нарушения прав мелких акционеров рынок систематически недооценивает ценные бумаги отечественных компаний. Согласно исследованию Е.А. Дорофеева[59], финансовые инвесторы просто вычитают из стоимости акций величину предполагаемой инсайдерской ренты. Конфликт рабочих с доминирующими собственниками в отдельных случаях проявляется в виде открытого протеста[60], но чаще выражается в виде скрытых форм воровства, работы налево на оборудовании предприятия, низкой трудовой дисциплины и низкого качества работы и т.д.[61] Управленцы стремятся повысить свое благосостояние путем организации хищений продукции предприятия или используемого им сырья; заключения за взятки невыгодных для предприятия контрактов с партнерами, например на поставку сырья и оборудования по завышенным ценам; принятия инвестиционных проектов неэффективных для предприятия, но создающих условия для разворовывания выделенных на них средств, и т.д.[62] Описанные выше действия рабочих и менеджеров представляют собой присвоение доходов за счет контроля над частью финансовых потоков предприятия. Это не что иное, как деятельность мелких инсайдеров, извлекающих свою долю ренты за счет доходов доминирующей группы.

Таким образом, инсайдерская рента как конкретная форма прибавочной стоимости, присущая современному российскому капитализму, определяет цели отечественного крупного бизнеса и конфликтный характер распределения созданного им дохода. Тот же фактор лежит и в основе механизма накопления капитала отечественными корпорациями.

4. Инсайдерская рента и инвестиции

Накопление капитала представляет собой категорию более конкретную, чем прибавочная стоимость. Его суть состоит в создании условий для воспроизводства дохода капиталиста. Накопление капитала осуществляется в стоимостной форме и его механизм несет на себе печать распределения, присущего данному типу капитализма. Плодотворным является сравнительное изучение данной проблемы в России и в развитых капиталистических странах.

На взгляд автора, большими преимуществами для решения подобной задачи обладает теория американского посткейнсианца А. Эйхнера. Речь идет о его модели мегакорпорации, т.е. типичной американской компании обрабатывающей промышленности[63]. Важной ее чертой является обсуждавшееся выше отделение собственности от управления, побуждающее менеджмент максимизировать долгосрочный рост. Подобная цель ставит в центр всей стратегии развития корпорации инвестиции. В связи с этим ценовая политика подчиняется задачам накопления капитала. Такой подход означает, что мегакорпорация стремится установить цену своей продукции на уровне, обеспечивающем накопление фондов, необходимых для финансирования запланированных инвестиций. Ключевую роль здесь играет начисление надбавки на удельные издержки производства. В соответствии с теорией Калецкого, ее величина отражает «степень монополизма», т.е. власть корпорации над рынком[64]. Как будет показано ниже, важнейшей особенностью модели Эйхнера для анализа российской экономики является то, что в ней решения о ценах и распределении дохода фирмы — на инвестиции и заработную плату — принимаются одновременно. Кроме того, данный подход различает спрос на инвестиционные фонды и их предложение. Первая функция связывает финансовые ресурсы с портфелем инвестиционных проектов фирмы, упорядоченных по убыванию ожидаемой доходности. Вторая функция связывает фонды с издержками по их накоплению.

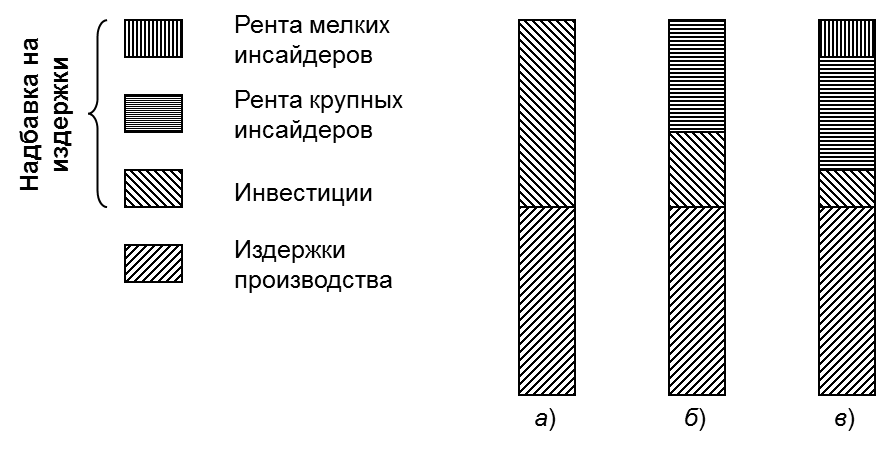

Конфликт по поводу распределения дохода российских компаний, рассмотренный выше, позволяет проследить влияние инсайдерской ренты на цены и инвестиции корпоративного сектора российской экономики. Естественно, что сокращение финансовых потоков предприятия подрывает предложения инвестиционных фондов. Здесь решающую роль играет временной горизонт крупных инсайдеров. Чем он короче, тем большая величина средств изымается с предприятия, вплоть до полного прекращения каких-либо инвестиций[65]. Затраты на инфраструктуру контроля также выступают важным ограничителем накопления соответствующих фондов. Чем острее внутрифирменные конфликты, тем больше средств надо выделить для усиления механизмов подавления противостоящих крупным инсайдерам социальных групп. Это прямой вычет средств из инвестиционных фондов[66]. Извлечение инсайдерской ренты подрывает и спрос на инвестиции. Чем короче временной горизонт доминирующей группы, тем меньше устанавливаемые нормативы сроков самоокупаемости инвестиционных проектов, и тем жестче ограничения по их стоимости и ожидаемой доходности[67]. Это означает, что значительная часть потенциально выгодных для компании проектов отвергается. Так происходит потому, что прибыль от подобных вложений ожидается за пределами временного горизонта крупных инсайдеров. Подрыв предложений инвестиционных фондов и спроса на них означает, что пересечение этих функций, определяющее величину и характер капиталовложений, происходит на уровне гораздо ниже объективно возможного. Кроме того, снижается и качество осуществляемых инвестиций, что предопределяется выбором в пользу их более краткосрочных вариантов. Таким образом, происходит размен долгосрочного роста компании на краткосрочную ренту крупных инсайдеров. Подобный процесс можно проиллюстрировать с помощью диаграммы (рис. 2)[68].

Рис. 2. Структура цены на продукцию мегакорпорации (а) и российской корпорации (б и в)

Рисунок демонстрирует, что структура цены мегакорпорации Эйхнера (а) включает издержки текущего производства и надбавку, которая целиком идет на покрытие издержек долгосрочного роста фирмы (инвестиции). У российской корпорации с развитой инфраструктурой контроля, подавляющей оппортунизм (б), часть инвестиционных фондов образует ренту крупных инсайдеров. У компании с острым внутрифирменным конфликтом (в) надбавка на издержки содержит еще и долю мелких инсайдеров. Таким образом, структура цены в нашей модели отражает распределение создаваемого фирмой дохода, а также его определяющую роль по отношению к инвестициям.

Ущербный характер инвестиций российских компаний подтверждается широким кругом эмпирических данных. Результаты некоторых опросов менеджмента предприятий[69] свидетельствуют, что среди их участников доля компаний, предпринимавших какие-либо инвестиции в 1999—2007 гг., колебалась от 60 до 75%. Примечательно, что даже в начале 2008 г., т.е. на девятом году оживления экономики и еще до начала кризисного спада, более 30% опрошенных организаций не осуществляли никаких капиталовложений вообще[70]. При этом в начале 2006 г. менее 10% обследованных предприятий делали инвестиции, позволяющие обеспечить полноценную модернизацию производства. Остальные осуществляли лишь частичное улучшение производственных мощностей, сохраняли достигнутый уровень или же технологически деградировали[71]. Данные официальной статистики[72] предполагают, что в 2000-е гг. физический износ, а не отставание от передовых технологий был главной причиной замены оборудования российскими компаниями. При этом неэффективная техника продолжала широко применяться. Большинство российских предприятий покупает отечественное новое и бывшее в употреблении оборудование[73], которое менеджеры считают неконкурентоспособным в сравнении с импортным[74]. А. Корнев дает ключ к пониманию этой проблемы, показывая, что машиностроение приспособилось к падению спроса предприятий на свою продукцию, упрощая выпускаемую технику, переходя к более примитивным технологиям, предлагая рынку более дешевое, но менее эффективное оборудование, и т.д. Такая стратегия позволяет отечественным фирмам снизить затраты на инвестиции[75]. Согласно некоторым исследованиям, «дешевые» варианты требуют в два-три раза меньших затрат на единицу капиталовложений, чем стратегии, предполагающие новое капитальное строительство и расширение производственных мощностей предприятий[76]. Результатом ущербных инвестиционных стратегий российских компаний стало плачевное положение фонда основного капитала страны в целом.

Независимые эксперты не разделяют оптимистическую картину роста инвестиций, создаваемую официальной статистикой. Коэффициент выбытия превышал коэффициент ввода в действие основного капитала в 1995 г. в пять раз[77]. Величина эффективного (т.е. реально используемого для производства) основного капитала упала к 2002 г. в 2,6—2,7 раза в сравнении с дореформенным 1990-м г.[78] В настоящее время коэффициент выбытия фондов превышает коэффициент их ввода в действие в 2,24 раза[79]. Ежегодно остаточная стоимость основного капитала, измеренная в восстановительных ценах, снижается на 2,75%[80]. Не менее значимы и показатели качества. Даже официальная статистика свидетельствует, что в российской промышленности доля нового оборудования возрастом до 5 лет не достигла уровня 1990 г.[81] Процент оборудования в возрасте 6—10 лет и 11—15 лет за годы реформ резко сократился. В то же время доля этого вида фондов в возрасте 16— 20 лет и более столь же резко возросла, причем категория 20 лет и более достигла абсурдного уровня в 51,5%. В результате средняя продолжительность жизни оборудования превысила 21,2 года[82]. Таким образом, эмпирическим фактом является то, что на восьмом году широко разрекламированного экономического «подъема» инвестиции российских компаний недостаточны ни для приостановки сокращения величины фонда основного капитала страны, ни для замедления его технологической деградации. Все это решающим образом влияет на макроэкономические процессы в экономике.

5. Инсайдерская рента и экономический рост[83]

Роль извлечения прибавочной стоимости как основного экономического отношения капитализма проявляется, в частности, и в том, что рост в этой системе хозяйства направляется прибылью. Ее распределение между отраслями народного хозяйства зависит от соотношения надбавок на издержки между разными отраслями. Согласно А. Эйхнеру, стоимостное условие роста в современной корпоративной экономике определяется группой цен, обеспечивающих покрытие как издержек текущего производства, так и совокупных инвестиций на уровне полной занятости ресурсов[84]. В соответствующем векторе цен выделяется матрица затрат Леонтьева, а также распределение добавленной стоимости между заработной платой и прибылью. А. Эйхнер приходит к выводу, что независимой переменной в данной модели является вектор прибыли. Стоит отметить, что рассматриваемая концепция полностью соответствует трудовой теории стоимости, выделяющей в стоимости товара долю, идущую на возмещение потребленных средств производства, и долю, отражающую распределение между трудом и капиталом. Таким образом, стоимостное условие роста определяется, с одной стороны, технологическими факторами, с другой — отношениями между социальными классами.

Переходя к анализу механизма роста в российской экономике, необходимо модифицировать главное понятие предлагаемой модели. Как известно, капиталистическая аграрная рента как форма прибавочной стоимости подразделялась на два различных вида[85]. Абсолютная рента вытекает из монополии на землю как объект хозяйствования, т.е. взимается собственником просто за то, что ему принадлежит земля. Дифференциальная рента извлекается в том случае, когда земельный участок дает доходность выше среднего уровня благодаря своим природным особенностям, географическому положению и т.д. (I род) или благодаря вложениям капитала (II род). Представляется, что подобная классификация применима и к доходу крупных инсайдеров. Активы можно выводить и из убыточных предприятий, что даст абсолютную инсайдерскую ренту. Если крупный инсайдер сумел установить контроль над предприятием экспортноориентированного сектора российской экономики, например над нефтяной компанией, то он может получать высокие доходы, даже не улучшая состояние активов. В этом случае он будет извлекать дифференциальную инсайдерскую ренту I. Если же доминирующая группа обновила оборудование, существенно повысив эффективность производства, то она уже получает дифференциальную инсайдерскую ренту II.

К последнему понятию надо присмотреться внимательнее. Как объяснялось выше, инсайдерская рента не ограничена разницей выручки и затрат предприятия. Вот почему абсолютная рента может извлекаться даже на убыточном предприятии. Дифференциальная инсайдерская рента II, будучи результатом инвестиций, зависит от эффективности ведения бизнеса гораздо больше. Тем не менее, и этот вид дохода остается рентным. Дело в том, что он максимизируется на среднесрочном, а не на долгосрочном временном интервале, извлекается вдобавок к абсолютной ренте, предполагает наличие затратной инфраструктуры контроля, ведет к корпоративным конфликтам и т.д. Иными словами, дифференциальная рента II имеет все негативные черты, обсуждавшиеся выше, но в качественно меньшей степени. Получается, что рассматриваемый вид дохода занимает промежуточное положение между абсолютной инсайдерской рентой и дифференциальной рентой I, с одной стороны, и предпринимательской прибылью мегакорпорации — с другой. Соединение этих конкретных форм инсайдерской ренты с обсуждавшейся выше моделью цены позволяет нам понять механизм роста в современной российской экономике. Однако чтобы решить подобную проблему, необходимо рассмотреть еще один важный вопрос.

Особенностью российской экономики является технологическая неоднородность. Как показал Ю. Яременко[86], ее сущность в советский период состояла в концентрации высококачественных технологий и ресурсов в военном производстве, тогда как на долю гражданского сектора оставались лишь их низкокачественные, массовые аналоги. В связи с этим Ю. Яременко выделял особую функцию некоторых отраслей — энергетика, строительство, транспорт и др. — в технологически неоднородном хозяйстве, которая состоит в поддержании экономического равновесия. Например, если в определенной отрасли выпуск увеличивался за счет применения низкокачественных трудозатратных технологий, то необходимо было наращивать производство энергии, сырья и материалов, увеличивать объем грузовых перевозок, привлекать низкоквалифицированную рабочую силу и расширять дешевые производственные активы. Естественно, что выполнение подобных поддерживающих функций возможно только при условии низких цен на массовые ресурсы. Внезапная либерализация цен в технологически неоднородной экономике ведет не к внедрению более эффективных, ресурсосберегающих технологий, а к обвальному спаду производства. Это дает основания считать технологическую структуру экономики еще одним условием роста, дополняющим стоимостное условие.

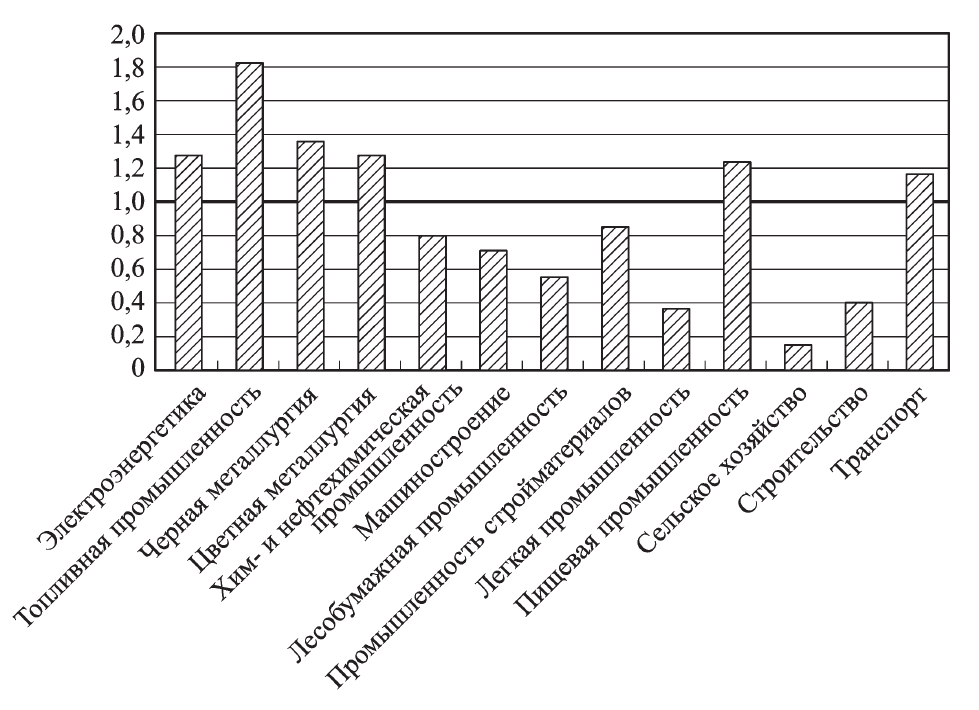

Сегодня признано, что российская экономика находится во власти диспаритета цен[87]. Рассмотрим рис. 3.

Рис. 3. Относительные цены на продукцию отраслей российской экономики в 1990-2003 гг.

Источник: Россия в цифрах 2004: Краткий стат. сб. / Госкомстат России. М., 2004. C. 385, 387, 389; Российский статистический ежегодник: Стат. сб. / Госкомстат России. М., 2001. С. 593, 595, 597, 598.

Под относительными ценами понимается соотношение индексов роста среднеотраслевых цен по отношению к среднему уровню по народному хозяйству, выделенному на рисунке жирной линией. На рисунке хорошо видно, что отрасли российской экономики распадаются на две противоположные группы: выигравших и проигравших. Цены первых росли темпами выше средних, а цены вторых — ниже. К категории привилегированных относятся топливно-энергетический комплекс, черная и цветная металлургия, пищевая промышленность и транспорт. Относительные цены на продукцию остальных отраслей резко понизились, что особенно характерно для легкой промышленности и сельского хозяйства. Важнейшим обстоятельством является то, что отрасли, поставленные ценовым диспаритетом в привилегированное положение, принадлежат к упомянутой выше группе поддерживающих производств. Именно они образуют основные элементы затрат российской обрабатывающей промышленности. Столь резкий относительный рост цен на продукцию поддерживающих производств привел к резкому росту затрат обрабатывающей промышленности, фактически обанкротив значительную ее часть. Соотношение прибыльности отраслей отечественной экономики примерно соответствует динамике их относительных цен[88]. По существу поддерживающий сектор отказался от своих общеэкономических функций. В значительной степени такое положение дел отражает влияние мирового рынка на отечественную экономику.

Предприятия рассматриваемого сектора имеют дополнительный и очень сильный в наших условиях фактор упоминавшейся выше степени монополизма. Дело в том, что, имея доступ на мировой рынок, нефтедобывающие, металлургические и некоторые другие компании могут ограничивать предложение своей продукции на внутреннем рынке. В силу этого удается взвинчивать цены для российских потребителей: «Мировой рынок и его ценовые пропорции стали главнейшим и наиболее мощным фактором движения цен на внутреннем рынке, особенно для масштабных экспортеров и импортеров продукции»[89].

Сказанное означает, что отрасли привилегированного сектора экономики обладают повышенной доходностью. Обладая более высокой степенью монополизма (т.е. большей властью над рынком) и являясь основными затратообразующими производствами, они перекачивают в свою пользу финансовые ресурсы поддерживаемых производств. Получается, что крупные доминирующие группы рассматриваемых отраслей извлекают плюс к абсолютной еще и дифференциальную инсайдерскую ренту. В случаях, когда повышенная доходность побуждает реальных собственников делать инвестиции в модернизацию производства, они начинают получать дифференциальную ренту II.

Сложившийся в России ценовой диспаритет означает грубое нарушение как стоимостного, так и технологического условия экономического роста. Ключевую роль в образовании нынешней структуры цен сыграла относительная сила различных группировок капитала, определившая, какие виды инсайдерской ренты извлекают доминирующие на российских предприятиях группы. Все это воплотилось в относительной величине надбавок на издержки производства. Существующая в народном хозяйстве структура цен определяет межотраслевое распределение финансовых потоков, а значит, и инвестиционных фондов. Материалы опросов предприятий показывают глубокие различия в уровне и качестве инвестиций привилегированных производств и отраслей — жертв ценового диспаритета[90].

Таким образом, извлечение инсайдерской ренты определяет не только цели и стратегии отечественных компаний, но и механизм экономического роста страны в целом.

Заключение

Метод «восхождения от абстрактного к конкретному» в том виде, в каком он был обобщен Н.А. Цаголовым, позволил проследить основные причинно-следственные связи, характеризующие развитие современного российского капитализма. Анализ был начат с российской модели корпоративного управления. Именно она придала доходу отечественных капиталистов форму инсайдерской ренты. Эта конкретная форма прибавочной стоимости является «генетическим кодом» российского капитализма, воплотившимся во всех его основных органах. Как было показано, извлечение инсайдерской ренты определяет цели предприятий, систему меж- и внутрифирменных конфликтов, временной горизонт управления, инвестиционные стратегии компаний, структуру цен предприятий и относительные цены народного хозяйства.

Нестабильность инсайдерского контроля, как было продемонстрировано, порождает краткосрочность временной ориентации российского крупного бизнеса. Фундаментальный характер этой проблемы выражается не только в ущербном характере инвестиций компаний, но и в нарушении стоимостного и технологического условий экономического роста. Таким образом, ценность Цаголовской методологии состоит, в частности, в том, что она позволяет шаг за шагом проследить тот механизм, который надежно блокирует долгосрочное развитие страны, какие бы радужные планы ни строило ее руководство. В этих условиях особое практическое значение приобретает концепция планомерности как сознательно поддерживаемой пропорциональности народного хозяйства, разработанная в свое время школой МГУ. Разумеется, сегодня не следует возвращаться к советскому опыту буквально. Однако коль скоро нарушение условий экономического роста объективно вытекает из самой природы отечественного капитализма как целостной социально-экономической системы, то и восстановление этих условий невозможно без изменения основ рассматриваемого общественного строя. Внимание науки не следует сосредоточивать на конкретных значениях параметров, которых экономика должна достичь к определенным датам. Подобные планы властей далеко выходят за пределы весьма ограниченного временного горизонта крупного бизнеса и поэтому являются нереальными. Решающее значение приобретает проблема соотношения «централизма и самостоятельности предприятий», являвшаяся основной в методологии Н.А. Цаголова. Сказанное выше вплотную подводит к разработке модели планово-рыночного хозяйства, в котором устанавливается социальный контроль над крупным капиталом, а регулирование цен, прибыли и заработной платы обеспечивает выполнение долгосрочных условий экономического роста[91].

Сноски:

[1] См.: Ханин Г., Фомин Д. Потребление и накопление основного капитала в России: альтернативная оценка // Проблемы прогнозирования. 2007. № 1.

[2] Россия в цифрах 2007: Краткий стат. сб./ Федер. служба гос. статистики (Росстат). М., 2007. С. 401.

[3] Инвестиции в России 2005: Стат. сб. / Федер. служба гос. статистики (Росстат). М., 2005. С. 123.

[4] См.: Кувалин Д., Моисеев А.. Российские предприятия в начале 2006 года: инвестиционная ситуация // Проблемы прогнозирования. 2006. № 5. С. 112-113.

[5] См.: Аукуционек С. Производственные мощности российских предприятий // Вопросы экономики. 2003. № 5. С. 126.

[6] См.: Ханин Г., Фомин Д. Указ. соч. С. 49.

[7] См.: Маркс К, Энгельс Ф. Сочинения. 2-е изд. М., 1960. Т. 23. С. 43.

[8] См.: Вазюлин В. Логика «Капитала» Карла Маркса. М., 2002; Ильенков Э. Диалектика абстрактного и конкретного в «Капитале» К. Маркса. М., 1960.

[9] Курс политической экономии / Под ред. Н.А. Цаголова. Т. 1—2. М., 1973.

[10] После выхода «Курса политической экономии» МГУ ряд его авторов выступили на страницах журнала «Вопросы экономики» с обоснованием примененной в учебнике методологии: Дзарасов С. О методологии курса политической экономии социализма // Вопросы экономики. 1964. № 3; Хессин Н. Понятие «экономическая клеточка» и его методологическое значение для политической экономии социализма // Вопросы экономики. 1964. № 7; Черковец В. О научной системе курса политической экономии // Вопросы экономики. 1965. № 3. С критикой в адрес примененной методологии и обоснованием альтернативной позиции на страницах того же журнала выступал ряд других авторов: Абалкин Л., Мотылев В. Обсуждение методологических основ научного курса политической экономии // Вопросы экономики. 1964. № 8; Островитянов К. Методологические вопросы политической экономии социализма // Вопросы экономики. 1964. № 9; Кронрод Я. К вопросу о логике политической экономии социализма // Вопросы экономики. 1964. № 12 и др. Заслуживает внимания тот факт, что 30-40 лет спустя Cambridge Journal of Economics счел необходимым обратиться к обсуждению методологических положений, впервые поднятых авторами университетского курса: Lysandrou P. Methodological Dualism and the Microfoundations of Marx's Economic Theory // Cambridge J. of Economics. 1996. N 20. P. 565—584; Brown A., Slater G., Spencer D. Driven to Abstraction? Critical Realism and the Search for the 'Inner Connection' of Social Phenomena // Cambridge J. of Economics. 2002. N 26. P. 773—788.

[11] См.: Афанасьев Вл. Первые системы политической экономии (Метод экономической двойственности). М., 2005.

[12] Smith T. The Logic of Marx's Capital. Replies to Hegelian Criticisms. Albany, 1990

[13] Brown A., Slater G., Spencer D. Op. cit.

[14] Курс политической экономии. Т. 1. С. 17—19.

[15] См.: Маркс К., Энгельс Ф. Указ. соч. Гл. 25.

[16] Курс политической экономии. Т. 1. С. 18.

[17] См.: Ленин В.И. ПСС. Т. 36. С. 178.

[18] Там же. С. 171.

[19] См.: Симачев Ю.В., Другов Ю.А. Правовое обеспечение экономических реформ. Предприятия / Отв. ред. Я.И. Кузьминова, В.Д. Мазаева. М., 1999. С. 39.

[20] См.: Радыгин А., Сидоров И. Российская корпоративная экономика: сто лет одиночества? // Вопросы экономики. 2000. № 5. С. 56.

[21] См.: Хаши И. Правовая основа корпоративного управления в постсоциалистических странах // Проблемы теории и практики управления. 2004. № 3. С. 48—56.

[22] См.: Капелюшников Р. Крупнейшие и доминирующие собственники в российской промышленности: свидетельства мониторинга РЭБ // Вопросы экономики. 1999. № 10; Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного развития // Проблемы прогнозирования. 2002. № 1; Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации // Проблемы прогнозирования. 2002. № 2; Радыгин А. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции) // Вопросы экономики. 2001. № 5; Dolgopyatova T. Evolution of the Corporate Control Models in the Russian Companies: New Trends and Factors. // SUHSE Working Paper WP1/2005/04. Moscow, 2005 и др.

[23] Dolgopyatova T. Op. cit. P. 4.

[24] Ibid. P. 6.

[25] Abe N., Dolgopyatova T, Iwasaki I. Internal Control Systems of Russian Corporations // IERHU Discussion Paper Series B. Tokyo, 2007. N 36.

[26] См.: Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров: Автореф. ... канд. экон. наук. М., 2003; Он же. Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов // Экономист. 2003. № 12.

[27] Mallin C. Corporate Governance. Oxford, 2004; Blair M. Ownership and Control: Rethinking Corporate Governance for the Twenty-First Century. Washington D.C., 1995.

[28] Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations:

PhD. Thesis. Ch. 3. Stoke-on-Trent, 2007.

[29] См.: Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации. С. 90.

[30] См.: Левина Е. Лоббирование интересов интегрированных структур в современной России. М., 2006.

[31] «Права собственности» поставлены в данном случае в кавычки потому, что крупные инсайдеры зачастую располагают большими правами, чем им положено по закону, а могут и вообще формально не быть собственниками подконтрольного бизнеса.

[32] См.: Волков В. Силовое предпринимательство. М.: СПб., 2002.

[33] Hellman J., Jones G, Kaufmann D. "Seize the State, Seize the Day". State Capture, Corruption, and Influence in Transition // World Bank Policy Research Working Paper. 2000. September. N 2444.

[34] См.: Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного развития; Dolgopyatova T. Ownership and Control Structures as Viewed by Statistics and Surveys // The Russian Economic Barometer. 2003. Vol. XII. N 3.

[35] См.: Новоженов Д.В. Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов.

[36] См.: Дзарасов Р., Новоженов Д. Крупный бизнес и накопление капитала в современной России. М., 2005.

[37] Курс политической экономии. Т. 1. Гл. 4.

[38] Там же. Разделы 6—9.

[39] Late Marx and the Russian Road. Marx and the 'Peripheries of Capitalism' / Ed. by T. Shanin. London, 1983.

[40] См.: Хорос В.Г. Крупные полупериферийные страны в контексте глобализации (к постановке проблемы) // Глобализация и крупные полупериферийные страны: Сб. ст. / Отв. ред. В.Г. Хорос, В.А. Красильщиков, А.И. Салицкий. М., 2003.

[41] См.: Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий // Вопросы экономики. 2005. № 2.

[42] См.: Дейч М. Театр абсурда // Московский комсомолец. 2006. 24 апр.

[43] См.: Новикова Л. МЭРТ остановит корпоративные войны // Газета. 2006. 13 янв. № 13.

[44] Центр политических технологий. Рейдерство как социально-экономический и политический феномен современной России. М., 2008.

[45] Там же.

[46] См.: Воробьев С. Методы отъема собственности: услуги и цены // Компания. 2005. 24 окт.

[47] См.: Маетная Е, Шипицина Н. «Сашки» на царстве. Новые российские миллионеры // Московский Комсомолец. 2004. 17 дек.

[48] См.: Ухов С. Юрий Борисов: рейдерство — это купить на грош пятаков // Известия. 2006. 20 июля.

[49] См.: Дорофеев Е.А. Модели ценообразования на российском фондовом рынке: Дис. ... канд. экон. наук. М., 2001; Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров; Он же. Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов; Розмаинский И., Скоробогатов А Инвестиционная близорукость как институциональный ограничитель экономического роста в постсоветской России // Экономическая наука современной России. 2006. № 4.

[50] См.: Дорофеев Е.А. Указ. соч. С. 6—8.

[51] См.: Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации. С. 87.

[52] См.: Попов В. Собственность и управление в российском крупном бизнесе: Интервью. Архив автора, 2004.

[53] Курс политической экономии. Т. 1. Гл. 4.

[54] Lee F. The Modern Corporation and Gardiner Means's Critique of Neoclassical Economics // J. of Economic Issues. 1990. Vol. XXIV. № 3.

[55] См.: Розмаинский И., Скоробогатов А. Указ. соч.; Дзарасов Р., Новоженов Д. Указ. соч.; DzarasovR. Op. cit. Ch. 3. § 5.5.

[56] Dolgopyatova Т. Ownership and Control Structures as Viewed by Statistics and Surveys. P. 9.

[57] См.: Тимофеев А Проблемы управления персоналом в современной России: Интервью. Архив автора, 2003.

[58] Там же.

[59] См.: Дорофеев Е.А. Указ. соч.

[60] См.: Рудык Э.Н., Кременецкий Я.Н., Булавка Л.А. Рабочий протест в России: опыт и проблемы. М., 2000.

[61] См.: Тимофеев А. Указ. соч.

[62] См.: Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров. С. 61—67.

[63] Eichner A. The Megacorp and Oligopoly: Micro Foundations of Macro Dynamics. Cambridge, 1976; Eichner A. The Macrodynamics of Advanced Market Economies. Armonk, 1991.

[64] Kalecki M. Selected Essays on the Dynamics of the Capitalist Economy. Cambridge, 1971. P. 45.

[65] См.: Дзарасов Р., Новоженов Д. Указ. соч. С. 342—347.

[66] Dzarasov R. Op. cit. Ch. 3. Subsection 5.4.2.

[67] См.: Дзарасов P., Новоженов Д. Указ. соч. С. 348—367.

[68] Там же. С. 211 (взято с модификациями).

[69] См.: Кувалин Д., Моисеев А Российские предприятия в начале 2006 года: инвестиционная ситуация. С. 112—113; Они же. Российские предприятия в начале 2007 года: взгляды на роль государства // Проблемы прогнозирования. 2007. № 5. С. 133.

[70] См.: Кувалин Д., Моисеев А Российские предприятия в начале 2008 года: конкурентная ситуация и уровень конкурентоспособности // Проблемы прогнозирования. 2008. № 5. С. 144.

[71] См.: Кувалин Д., Моисеев А. Российские предприятия в начале 2006 года: инвестиционная ситуация. С. 112—113.

[72] Инвестиционная активность организаций / Федер. служба гос. статистики (Росстат) // Статистический бюллетень. 2009. № 1 (152). URL: http://www.gks.ru/ bgd/regl/b09_04/IssWWW.exe/Stg/d01/3-inv-akt.htm (дата обращения: 15.05.2009).

[73] Там же. С. 124.

[74] См.: Кувалин Д., Моисеев А Российские предприятия в начале 2008 года: конкурентная ситуация и уровень конкурентоспособности. С. 143.

[75] См.: Корнев А Потенциал роста промышленности: формирование стоимости машин и оборудования // Проблемы прогнозирования. 2005. № 1. С. 68.

[76] См.: Гладышевский А.И., Максимцова С.И., Рутковская Е.А. Инвестиционные резервы экономического роста // Проблемы прогнозирования. 2002. № 5. С. 16.

[77] См.: Вальтух К. Нужна мобилизационная экономическая стратегия // ЭКО. 2000. № 11. С. 8.

[78] См.: Воскобойников И. О корректировке динамики основных фондов в российской экономике // Экономический журнал ВШЭ. 2004. № 1. С. 3.

[79] См.: Ханин Г., Фомин Д. Указ. соч. С. 46.

[80] Там же.

[81] Промышленность в России 2005: Стат. сб. / Федер. служба гос. Статистики (Росстат). 2005. С. 128.

[82] Там же.

[83] Подробнее изложение этого материала см.: Дзарасов Р., Новоженов Д. Указ. соч. Гл. 2.

[84] Eichner A. The Macrodynamics of Advanced Market Economies. P. 337—358.

[85] Курс политической экономии. Т. 1. Гл. 30—31.

[86] См.: Яременко Ю.В. Теория и методология исследования многоуровневой экономики. М., 1997. С. 4—26.

[87] См.: Волконский В.А., Кузовкин А.И. Диспаритет цен в России и мире // Проблемы прогнозирования. 2002. № 6.

[88] Россия в цифрах 2004: Краткий стат. сб. / Госкомстат России. М., 2004.

С. 336—338.

[89] См.: Узяков М.Н. Трансформация российской экономики и возможности экономического роста. М., 2000. С. 103—104.

[90] См.: Кувалин Д., Моисеев А., Харченко-Дорбек А. Российские предприятия в начале 2005 г.: взаимоотношения с государством и инвестиционное поведение // Проблемы прогнозирования. 2005. № 4. С. 116—123.

[91] Подробнее о модели планово-рыночного хозяйства, ее теоретических предпосылках, историческом опыте, основных управляемых параметрах, механизмах воздействия на них и т.д. см.: Дзарасов Р., НовоженовД. Указ. соч. Гл. 8.

Список литературы

- Абалкин Л., Мотылев В. Обсуждение методологических основ научного курса политической экономии // Вопросы экономики. 1964. № 8.

- Аукуционек С. Производственные мощности российских предприятий // Вопросы экономики. 2003. № 5.

- Афанасьев Вл. Первые системы политической экономии. (Метод экономической двойственности). М., 2005.

- Вазюлин В. Логика «Капитала» Карла Маркса. М., 2002.

- Вальтух К. Нужна мобилизационная экономическая стратегия // ЭКО. 2000. № 11.

- Волков В. Силовое предпринимательство. М.: СПб., 2002. Волконский В.А., Кузовкин А.И. Диспаритет цен в России и мире // Проблемы прогнозирования. 2002. № 6.

- Воробьев С. Методы отъема собственности: услуги и цены // Компания. 2005. 24 окт.

- Воскобойников И. О корректировке динамики основных фондов в российской экономике // Экономический журнал ВШЭ. 2004. № 1.

- Гладышевский А.И., Максимцова С.И., Рутковская Е.А. Инвестиционные резервы экономического роста // Проблемы прогнозирования. 2002. № 5.

- Дейч М. Театр абсурда // Московский комсомолец. 2006. 24 апр.

- Дзарасов С. О методологии курса политической экономии социализма // Вопросы экономики. 1964. № 3.

- Дзарасов Р., Новоженов Д. Крупный бизнес и накопление капитала в современной России. М., 2005.

- Дорофеев Е.А. Модели ценообразования на российском фондовом рынке: Дис. ... канд. экон. наук. М., 2001.

- Ильенков Э. Диалектика абстрактного и конкретного в «Капитале» К. Маркса. М., 1960.

- Инвестиции в России 2005: Стат. сб. / Федер. служба гос. Статистики (Росстат). М., 2005.

- Инвестиционная активность организаций / Федер. служба гос. статистики (Росстат) // Статистический бюллетень. 2009. № 1 (152).

- Капелюшников Р. Крупнейшие и доминирующие собственники в российской промышленности: свидетельства мониторинга РЭБ // Вопросы экономики. 1999. № 10.

- Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий // Вопросы экономики. 2005. № 2.

- Корнев А. Потенциал роста промышленности: формирование стоимости машин и оборудования // Проблемы прогнозирования. 2005. № 1.

- Кронрод Я. К вопросу о логике политической экономии социализма // Вопросы экономики. 1964. № 12.

- Кувалин Д., Моисеев А., Харченко-Дорбек А. Российские предприятия в начале 2005 года: взаимоотношения с государством и инвестиционное поведение // Проблемы прогнозирования. 2005. № 4.

- Кувалин Д., Моисеев А. Российские предприятия в начале 2006 года: инвестиционная ситуация // Проблемы прогнозирования. 2006. № 5.

- Кувалин Д., Моисеев А. Российские предприятия в начале 2007 года: роль государства // Проблемы прогнозирования. 2007. № 5.

- Кувалин Д., Моисеев А. Российские предприятия в начале 2008 года: конкурентная ситуация и уровень конкурентоспособности // Проблемы прогнозирования. 2008. № 5.

- Курс политической экономии / Под ред. Н.А. Цаголова. Т. 1—2. М., 1973.

- Левина Е. Лоббирование интересов интегрированных структур в современной России. М., 2006.

- Ленин В.И. ПСС. Т. 36.

- Маетная Е, Шипицина Н. «Сашки» на царстве. Новые российские миллионеры // Московский Комсомолец. 2004. 17 дек.

- Маркс К., Энгельс Ф. Сочинения. 2-е изд. Т. 23. М., 1960.

- Новикова Л. МЭРТ остановит корпоративные войны // Газета. 2006. 13 янв. № 13.

- Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров: Автореф. ... канд. экон. наук. М., 2003.

- Новоженов Д.В. Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов // Экономист. 2003. № 12.

- Островитянов К Методологические вопросы политической экономии социализма // Вопросы экономики. 1964. № 9.

- Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного развития // Проблемы прогнозирования. 2002. № 1.

- Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации // Проблемы прогнозирования. 2002. № 2.

- Попов В. Собственность и управление в российском крупном бизнесе: Интервью. Архив автора, 2004.

- Промышленность в России 2005: Стат. сб. / Федер. служба гос. статистики (Росстат). 2005.

- Радыгин А., Сидоров И. Российская корпоративная экономика: сто лет одиночества? // Вопросы экономики. 2000. № 5.

- Радыгин А. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции) // Вопросы экономики. 2001. № 5.

- Розмаинский И., Скоробогатов А. Инвестиционная близорукость как институциональный ограничитель экономического роста в постсоветской России // Экономическая наука современной России. 2006. № 4.

- Россия в цифрах 2004: Краткий стат. сб. / Госкомстат России. М., 2004.

- Россия в цифрах 2007: Краткий стат. сб./ Федер. служба гос. Статистики (Росстат). М., 2007.

- Рудык Э.Н., Кременецкий Я.Н., Булавка Л.А. Рабочий протест в России: опыт и проблемы. М., 2000.

- Симачев Ю.В., Другов Ю.А. Правовое обеспечение экономических реформ. Предприятия / Отв. ред. Я.И. Кузьминова, В.Д. Мазаева. М., 1999.

- Тимофеев А. Проблемы управления персоналом в современной России: Интервью. Архив автора, 2003.

- Узяков М.Н. Трансформация российской экономики и возможности экономического роста. М., 2000.

- Ухов С. Юрий Борисов: рейдерство это купить на грош пятаков // Известия. 2006. 20 июля.

- Ханин Г., Фомин Д. Потребление и накопление основного капитала в России: альтернативная оценка // Проблемы прогнозирования. 2007. № 1.

- Хаши И. Правовая основа корпоративного управления в постсоциалистических странах // Проблемы теории и практики управления. 2004. № 3.

- Хессин Н. Понятие «экономическая клеточка» и его методологическое значение для политической экономии социализма // Вопросы экономики. 1964. № 7.

- Хорос В.Г. Крупные полупериферийные страны в контексте глобализации (к постановке проблемы) // Глобализация и крупные полупериферийные страны: Сб. ст. / Отв. ред. В.Г. Хорос, В.А. Красильщиков, А.И. Са-лицкий. М., 2003.

- Центр политических технологий. Рейдерство как социально-экономический и политический феномен современной России. М., 2008.

- Черковец В. О научной системе курса политической экономии // Вопросы экономики. 1965. № 3.

- Яременко Ю.В. Теория и методология исследования многоуровневой экономики. М., 1997.

- Abe N, Dolgopyatova Т., Iwasaki I. Internal Control Systems of Russian Corporations // IERHU Discussion Paper Series B. Tokyo, 2007. N 36.

- Blair M. Ownership and Control: Rethinking Corporate Governance for the Twenty-First Century. Washington D.C., 1995.

- Brown A., Slater G., Spencer D. Driven to Abstraction? Critical Realism and the Search for the 'Inner Connection' of Social Phenomena // Cambridge J. of Economics. 2002. N 26.

- Dolgopyatova T. Evolution of the Corporate Control Models in the Russian Companies: New Trends and Factors // SUHSE Working Paper WP1/2005/04.

- Moscow, 2005.

- Dolgopyatova T. Ownership and Control Structures as Viewed by Statistics and Surveys // The Russian Economic Barometer. 2003. Vol. XII. N 3.

- Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations: PhD. Thesis. Ch. 3. Stoke-on-Trent, 2007.

- Eichner A. The Macrodynamics of Advanced Market Economies. Armonk, 1991.

- Eichner A. The Megacorp and Oligopoly: Micro Foundations of Macro Dynamics. Cambridge, 1976.

- Hellman J., Jones G., Kaufmann D. "Seize the State, Seize the Day". State Capture, Corruption, and Influence in Transition // World Bank Policy Research Working Paper. 2000. September. N 2444.

- Kalecki M. Selected Essays on the Dynamics of the Capitalist Economy Cambridge, 1971.

- Late Marx and the Russian Road. Marx and the 'Peripheries of Capitalism' / Ed. by T. Shanin. London, 1983.

- Lee F. The Modern Corporation and Gardiner Means's Critique of Neoclassical Economics // J. of Economic Issues. 1990. Vol. XXIV. N 3.

- Lysandrou P. Methodological Dualism and the Microfoundations of Marx's economic Theory // Cambridge J. of Economics. 1996. N 20.

- Mallin C. Corporate Governance. Oxford, 2004.

- Smith T. The Logic of Marx's Capital. Replies to Hegelian Criticisms. Albany, 1990.

Источник: Дзарасов Р.С.Методология Н.А. Цаголова в исследовании накопления капитала в современной России. Вестник МГУ. Серия 6. Экономика. – 05-06.2009. – №3. - c.3-29 - http://www.econ.msu.ru/ext/MSUMJ-ES/MSUMJ-ES-3-2009.zip

Добавить комментарий